👋 Stockbitor!

Peningkatan mobilitas masyarakat seiring pencabutan kebijakan PPKM berdampak positif bagi kinerja Jasa Marga ($JSMR) yang mencatatkan pertumbuhan laba bersih sebesar +56,3% YoY pada 1H23. Selain dengan kelanjutan pemulihan volume lalu lintas di tol existing yang saat ini telah kembali ke level sebelum pandemi, pendapatan dan laba bersih perseroan ke depan masih berpotensi untuk lebih meningkat dengan adanya 1) ruas-ruas tol baru dan integrasinya dengan tol existing; 2) penurunan beban bunga dari selesainya siklus capex tinggi; dan 3) kenaikan tarif tol.

Dalam waktu dekat, JSMR akan mulai mengoperasikan tol Serpong–Cinere seksi Pamulang–Cinere (4Q23) dan Yogyakarta–Solo (2024). Dari sisi biaya, beban bunga berpotensi semakin ringan seiring dengan menurunnya tingkat utang (deleveraging) dari selesainya siklus belanja modal (capex) tinggi, asset recycling, dan penurunan suku bunga. Selain itu, manajemen mengungkap beberapa ruas tol akan mengalami penyesuain tarif dalam waktu dekat.

Per 29 Agustus 2023, JSMR diperdagangkan dengan valuasi 1-Year Forward EV/EBITDA sebesar 7,48x. Nilai ini berada di sekitar -2 Standard Deviation 10 tahun dan lebih rendah dibandingkan saat pandemi. Sementara itu, secara 1-Year Forward P/BV, valuasi JSMR berada di level 1,1x, sekitar -1 Standard Deviation 10 tahun. Dengan outlook kinerja yang semakin positif dan balance sheet yang lebih sehat, kami meyakini masih terdapat ruang peningkatan bagi valuasi saham JSMR ke depannya.

Meski demikian, status JSMR sebagai BUMN membuat perseroan memiliki risiko mendapatkan penugasan proyek dengan tingkat return yang relatif rendah. Ketidakpastian kenaikan tarif tol menjelang pemilu 2024, serta wacana pemerintah memberlakukan work from home untuk mengurangi polusi di Jabodetabek, juga merupakan beberapa risiko lain yang mungkin dihadapi JSMR ke depannya.

Pemulihan Lalu Lintas dan Integrasi Ruas Tol Baru

Faktor pendorong kinerja pendapatan dan laba bersih JSMR yang pertama adalah peningkatan volume lalu lintas pasca-pandemi dan rencana penambahan ruas tol baru.

Volume lalu lintas harian rata-rata (LHR) seluruh tol JSMR pada 7M23 telah mencapai 3,47 juta kendaraan, melampaui level pra-pandemi pada Februari 2020 yang saat itu sebesar 3,42 juta kendaraan. Realisasi ini didorong oleh pemulihan volume lalu lintas akibat pencabutan PPKM dan cukup banyaknya libur panjang pada 1H23, dengan beberapa ruas jalan tol yang menyumbang volume harian rata-rata tertinggi adalah Tol Dalam Kota (535 ribu), Jakarta–Cikampek (450 ribu), dan Jagorawi (408 ribu).

Volume lalu lintas tol milik JSMR juga berpotensi meningkat seiring rencana penambahan ruas tol baru pada 2H23 hingga 2024, salah satunya tol Serpong–Cinere seksi Pamulang–Cinere yang pengerjaannya sudah rampung dan akan dioperasikan secara fungsional pada 4Q23. Ruas tol tersebut adalah bagian dari JORR 2 yang akan menyambungkan Bandara Soekarno Hatta hingga Tol Jagorawi. Kami meyakini bahwa ruas tol JORR 2 akan menjadi favorit masyarakat Tangerang dan Jakarta Barat sebagai alternatif dari tol JORR I dan tol Dalam Kota yang kerap macet.

Pic: Peta JORR 2. Seksi Pamulang–Cinere berada di antara poin 3 hingga Cinere.

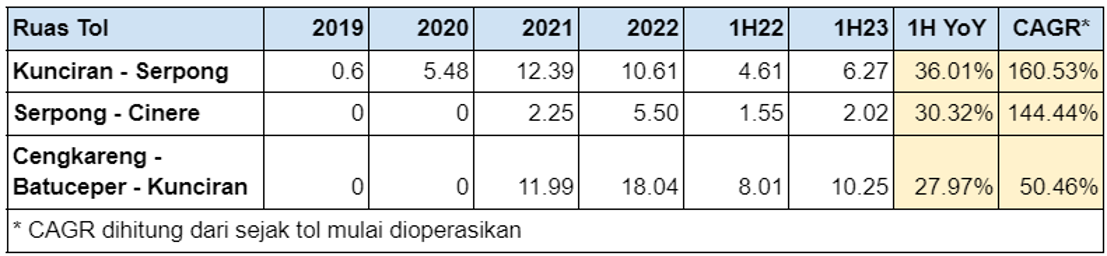

Sumber: koran.tempo.coRuas jalan tol JORR 2 yang dioperasikan oleh JSMR juga mencatat pertumbuhan yang besar sejak dioperasikan. Jika seluruh ruas tol JORR 2 telah tersambung dan terintegrasi, volume lalu lintas berpotensi semakin bertambah. Namun, perlu dicatat bahwa pertumbuhan beberapa ruas tol ini sudah mulai ternormalisasi sejak awal dioperasikan.

Pic: Volume lalu lintas tol JORR 2 yang dioperasikan JSMR (dalam juta kendaraan per tahun).

Sumber : Presentasi JSMR, Stockbit analysisSalah satu proyek lain yang juga cukup dinanti adalah jalan tol Solo–Yogyakarta–YIA Kulonprogo dan Jogja–Bawen, yang direncanakan mulai dioperasikan pada 2024. Jalan tol yang menyambungkan dua kota besar di Jawa Tengah ini memiliki panjang 96,57 km dan 75,82 km dengan total nilai investasi sebesar 41,74 triliun rupiah.

Volume lalu lintas antara Solo–Yogyakarta sendiri mencapai lebih dari 25.000 kendaraan setiap harinya, menurut data Kementerian PUPR. Kedua ruas tol tersebut akan membentuk “Segitiga Emas” yang menghubungkan Yogyakarta, Solo, dan Semarang. Selain itu, tol ini akan mempermudah konektivitas ke Bandara Internasional Yogyakarta dan beberapa destinasi wisata seperti Candi Borobudur dan Candi Prambanan. Dengan begitu, terdapat potensi peningkatan volume lalu lintas setelah ruas tol ini beroperasi.

Pic: Peta JORR 2(Pamulang - Cinere antara poin 3 hingga Cinere)Sumber :koran.tempo.coSelesainya Siklus Capex Tinggi dan Penurunan Beban Bunga

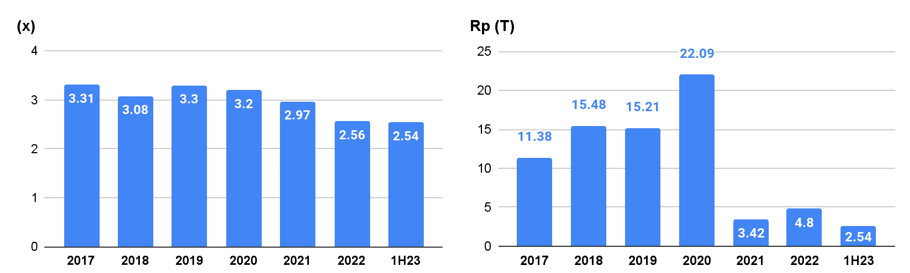

Faktor lain yang berpotensi mendorong kinerja laba bersih JSMR adalah pengurangan belanja modal (capex) karena pembangunan proyek tol Trans Jawa sudah hampir rampung. Proyek tol Trans Jawa sendiri merupakan salah satu faktor penyebab capex JSMR melejit dalam beberapa tahun terakhir, dengan level realisasi tertinggi mencapai Rp22 T pada 2020.

Seiring penurunan capex, JSMR mencatatkan tren penurunan Liability to Equity Ratio dari kisaran 3x menjadi 2,54x pada 1H23. Untuk 2023, JSMR menargetkan capex di bawah Rp8–10 T, sesuai dengan guideline.

Pic: Rasio Liability to Equity JSMR (kiri) dan realisasi capex JSMR (kanan).

Sumber: Presentasi JSMR, Stockbit analysisPengelolaan utang JSMR sendiri semakin membaik tiap tahunnya, yang tercermin dari tingkat Interest Coverage Ratio (ICR) yang konsisten naik sejak 2020. Per 1H23, tingkat ICR berada di level 2,81x (vs. 1H22: 2,30x). Secara umum, tingkat ICR yang lebih tinggi mengindikasikan kemampuan bayar yang lebih baik.

Pic: Interest Coverage Ratio JSMR.

Sumber: Presentasi JSMRSelain dari siklus capex tinggi yang sudah selesai, JSMR juga memiliki strategi untuk melakukan divestasi anak usaha untuk mengurangi ketergantungan dari pendanaan lewat utang. Langkah ini berpotensi menurunkan beban bunga perusahaan. Keputusan JSMR untuk mengurangi ketergantungan pendanaan dari utang ini kami rasa tepat, mengingat 42% dari total liabilitas keuangan JSMR bersifat floating rate. Metode ini juga cukup efektif karena beban bunga JSMR turun -22,8% YoY pada 1H23.

Selain itu, tingkat suku bunga acuan di Indonesia saat ini diperkirakan telah mencapai titik puncaknya membuka peluang bagi Bank Indonesia untuk memangkas suku bunga acuan dalam waktu yang tidak lama lagi. Hal ini berpotensi semakin mengurangi beban bunga JSMR di masa mendatang dan dapat mendongkrak tingkat profitabilitas perseroan kedepan.

Asset Recycling

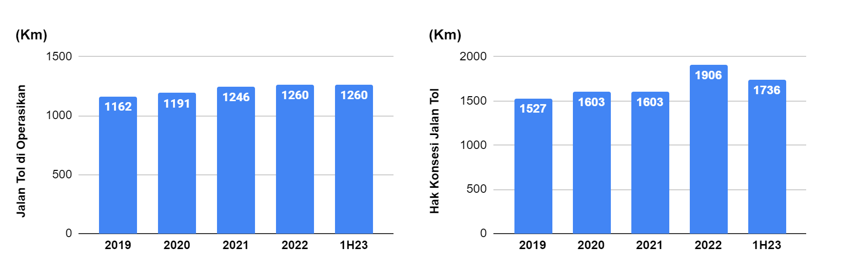

Pada 4Q22, JSMR telah mendivestasikan 40% saham PT Jasamarga Jalanlayang Cikampek (JJC) dengan nilai sebesar Rp4 T. Dana dari divestasi ini digunakan untuk membantu pendanaan beberapa proyek tol yang masih berlanjut, seperti tol Solo–Yogyakarta.

Dalam analyst meeting pada 28 Agustus 2023, manajemen JSMR mengungkapkan rencana untuk mendivestasi 35–40% kepemilikan di anak usahanya, yaitu PT Jasamarga Transjawa Tollroad (JTT), pada 4Q23 atau 1Q24. Bloomberg melaporkan bahwa JSMR mengincar dana sebesar US$300 juta dalam aksi divestasi tersebut, tetapi Wakil Menteri BUMN II, Kartika Wirjoatmodjo, membantah nilai transaksi yang mencapai US$300 juta.

Pic: Panjang tol yang dioperasikan JSMR (kiri) dan panjang hak konsesi jalan tol JSMR (kanan).

Sumber: Presentasi JSMR, Stockbit analysisStrategi divestasi anak usaha cukup bermanfaat bagi JSMR karena skema ini membuat perseroan bisa mendapatkan dana segar tanpa utang dan tetap mendapatkan porsi pendapatan dari tol yang masih dimiliki bagian konsesinya. Adapun dana segar yang didapat dari divestasi anak usaha bisa digunakan untuk penambahan saham di entitas anak lainnya yang lebih menguntungkan atau mendanai proyek tol lainnya.

Per Juli 2023, JSMR melalui JTT telah menyelesaikan pembayaran buyback Reksa Dana Penyertaan Terbatas Mandiri Infrastruktur Ekuitas Transjawa (RDPT MIET) yang terakhir senilai Rp1,82 T. RDPT MIET ini memiliki saham pada 3 anak usaha yang mengoperasikan tol Semarang–Batang, Solo–Ngawi, dan Ngawi–Kertosono–Kediri, dengan JTT telah melakukan buyback sejak 2019 dengan total nilai transaksi Rp 2,8 T. Dalam analyst meeting, JSMR mengeklaim bahwa ketiga ruas ini memiliki potensi yang menjanjikan serta memiliki performa keuangan yang bagus dengan margin EBITDA lebih dari 85%. Selain itu, ketiga ruas ini akan terkoneksi dengan tol Trans Jawa, tol Yogyakarta–Solo, dan tol Yogyakarta–Bawen yang akan dioperasikan oleh JSMR.

Kenaikan Tarif

Selain peningkatan volume lalu lintas dan penurunan beban bunga, kinerja laba bersih JSMR ke depan juga berpotensi terdorong oleh siklus penyesuaian tarif tol. Di Indonesia, tarif tol akan dievaluasi setiap 2 tahun sekali berdasarkan pengaruh laju inflasi dan besarannya diatur oleh UU No. 38 tahun 2004 dengan mempertimbangkan berbagai komponen seperti kemampuan bayar pengguna jalan, keuntungan biaya operasi, dan kelayakan investasi.

Pada pertengahan 2023, beberapa ruas tol milik JSMR seperti tol Jagorawi dan Purbaleunyi telah mengalami kenaikan tarif sekitar Rp500–1.000 untuk masing-masing golongan kendaraan. Sementara itu, beberapa jalan tol utama lain milik JSMR – seperti tol Jakarta–Tangerang, Cawang–Tomang, dan Jakarta–Cikampek – terakhir kali mengalami kenaikan tarif pada 2021–2022. Mengingat siklus evaluasi tarif tol terjadi setiap 2 tahun, maka terdapat peluang untuk dilakukan penyesuaian dalam waktu dekat.

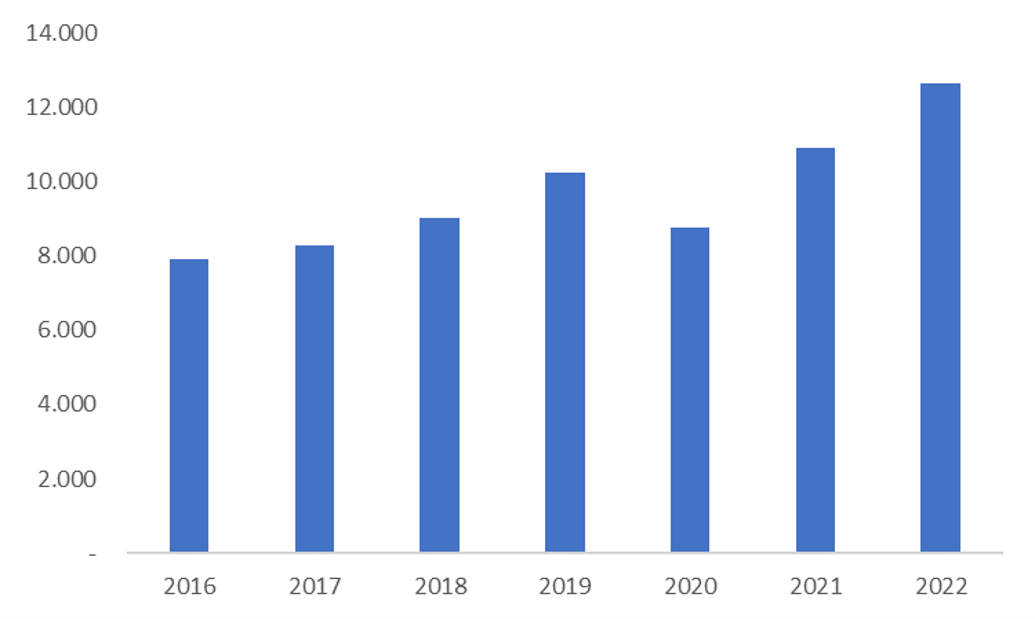

Pendapatan tol merepresentasikan ~68,7% dari total pendapatan JSMR per 1H23, sehingga pemulihan volume lalu lintas kendaraan serta siklus penyesuaian tarif tol akan menjaga pertumbuhan kinerja top line perseroan ke depan. Untuk 2023, manajemen JSMR menargetkan pendapatan dari lini bisnis jalan tol tumbuh sekitar +10–15%.

Pic: Pertumbuhan pendapatan tol JSMR pada 2016–2022.

Sumber: Laporan Keuangan JSMRKinerja dan Valuasi

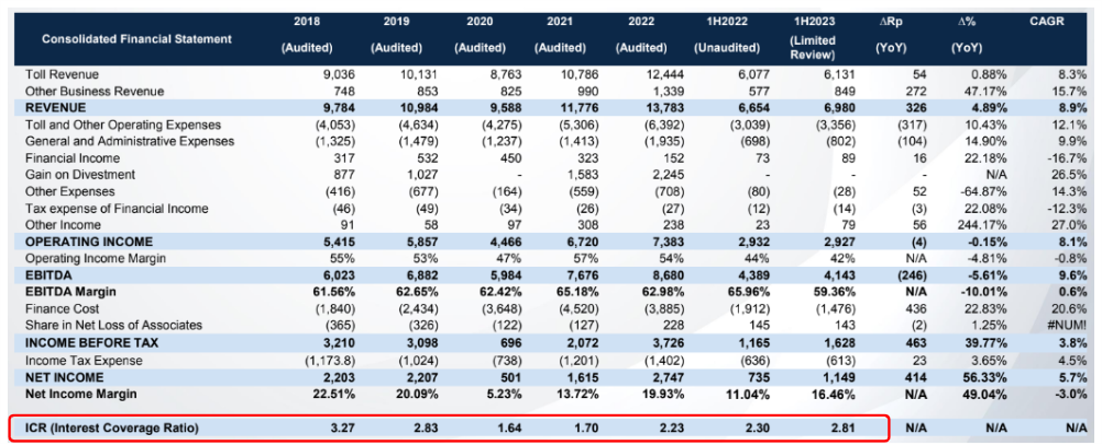

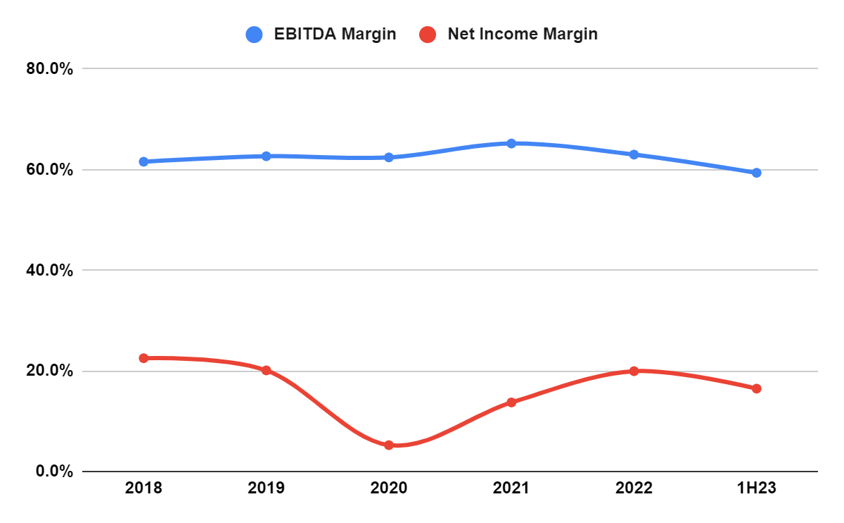

Pada pada 1H23, JSMR mencatat pertumbuhan pendapatan +4,9% YoY dan pertumbuhan laba bersih +56,33% YoY. Nilai ini tumbuh sesuai dengan pertumbuhan pendapatan karena pertumbuhan volume trafik dan juga turunnya beban keuangan perusahaan. Namun, EBITDA pada 1H23 turun -5,6% YoY, yang menurut manajemen disebabkan oleh pembayaran pajak PBB di muka agar mendapatkan diskon pajak PBB. Dengan begitu, kinerja EBITDA berpotensi lebih baik pada 2H23.

Pic: Kinerja keuangan JSMR pada 2018–2022 (dalam miliar rupiah).

Sumber: JSMR, Stockbit analysis

Pic: Margin kinerja keuangan JSMR pada 2018–2022.Sumber: JSMR, Stockbit analysisPer penutupan bursa tanggal 28 Agustus 2023, JSMR diperdagangkan dengan EV/EBITDA sebesar 7,48x. Nilai ini tergolong cukup rendah karena mendekati -2 Standard Deviation Band 10 tahun EV/EBITDA. Selain itu, JSMR juga diperdagangkan pada P/BV 1,11x, nilai ini mendekati -1 Standard Deviation Band 10 tahun.

Pic: Rasio EV/EBITDA saham JSMR.Sumber: Bloomberg

Pic: Rasio P/BV saham JSMR.Sumber: BloombergRisiko

Salah satu risiko bagi JSMR adalah ketergantungan industri jalan tol kepada regulasi pemerintah. Sebagai contoh, meski penyesuaian tarif tol akan dievaluasi dalam 2 tahun sekali, dalam praktiknya cukup lumrah untuk tidak terjadi kenaikan selama lebih dari jangka waktu tersebut. Menjelang tahun politik pada 2024, kami juga melihat kemungkinan bagi pemerintah untuk menunda pembuatan kebijakan yang cenderung kurang populis.

Selain itu, JSMR sebagai BUMN tentu tidak terlepas dari fungsi untuk membantu kepentingan publik. Dalam hal ini, JSMR mungkin saja mendapatkan penugasan untuk mengerjakan proyek dengan tingkat return yang cenderung rendah.

Lebih lanjut, perkembangan terbaru terkait dengan kondisi kualitas udara di Jakarta dan Tangerang Selatan juga berpotensi menjadi risiko bagi kinerja JSMR. Sebab, untuk mengatasi tingkat polusi, pemerintah tengah mewacanakan berbagai aturan seperti kebijakan 4 orang dalam 1 mobil (4 in 1) hingga pemberlakuan kembali sistem work from home (WFH). Jika wacana tersebut diterapkan, volume lalu lintas harian berpotensi kembali turun atau stagnan.

Lalu, bagaimana menurut kamu? Apakah dengan prospek, risiko, dan valuasi saat ini, saham JSMR layak dikoleksi? We provide, you decide.

________________

Penulis:

Arvin Lienardi, Investment Analyst

Anggaraksa Arismunandar , Senior Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.