Penulis: Rahmanto Tyas Raharja | Editor: Aulia Rahman Nugraha, Edi Chandren

Published date: 28/12/2023

Berdasarkan pergerakan harga H-1 bulan menjelang pemilihan presiden (pilpres) sejak 2009, saham-saham ini menjadi top pick kami:

KLBF

JSMR

ASII

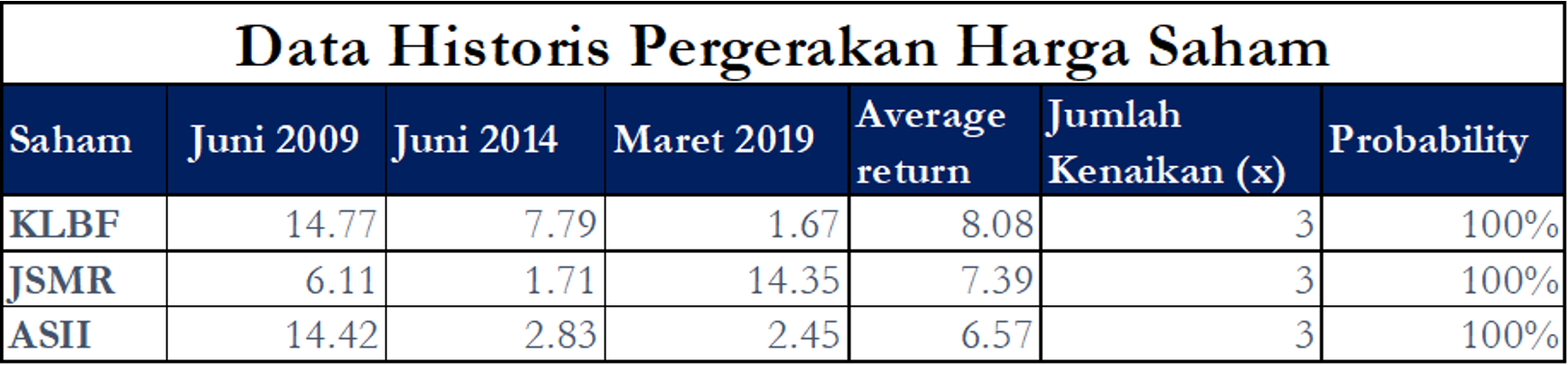

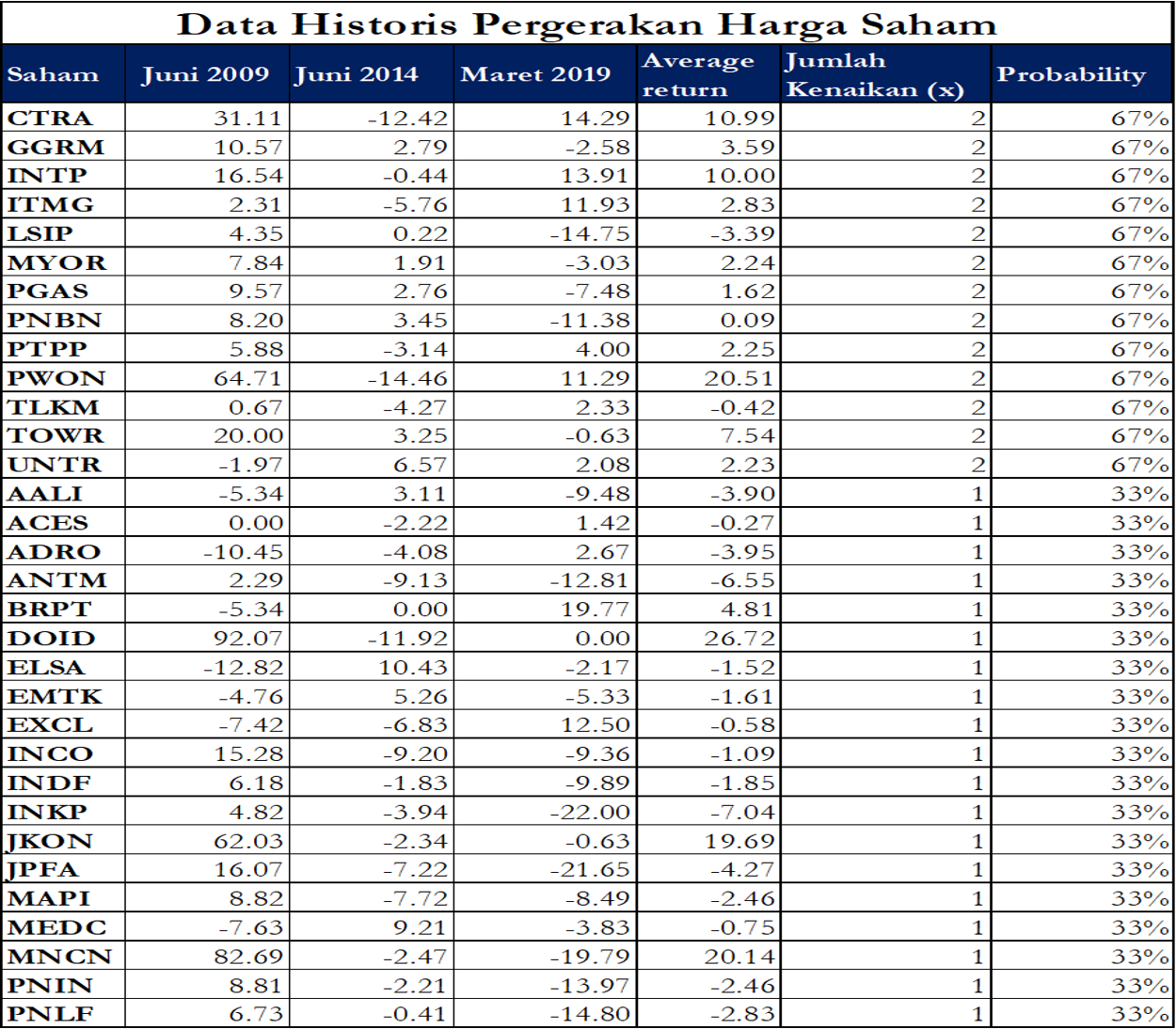

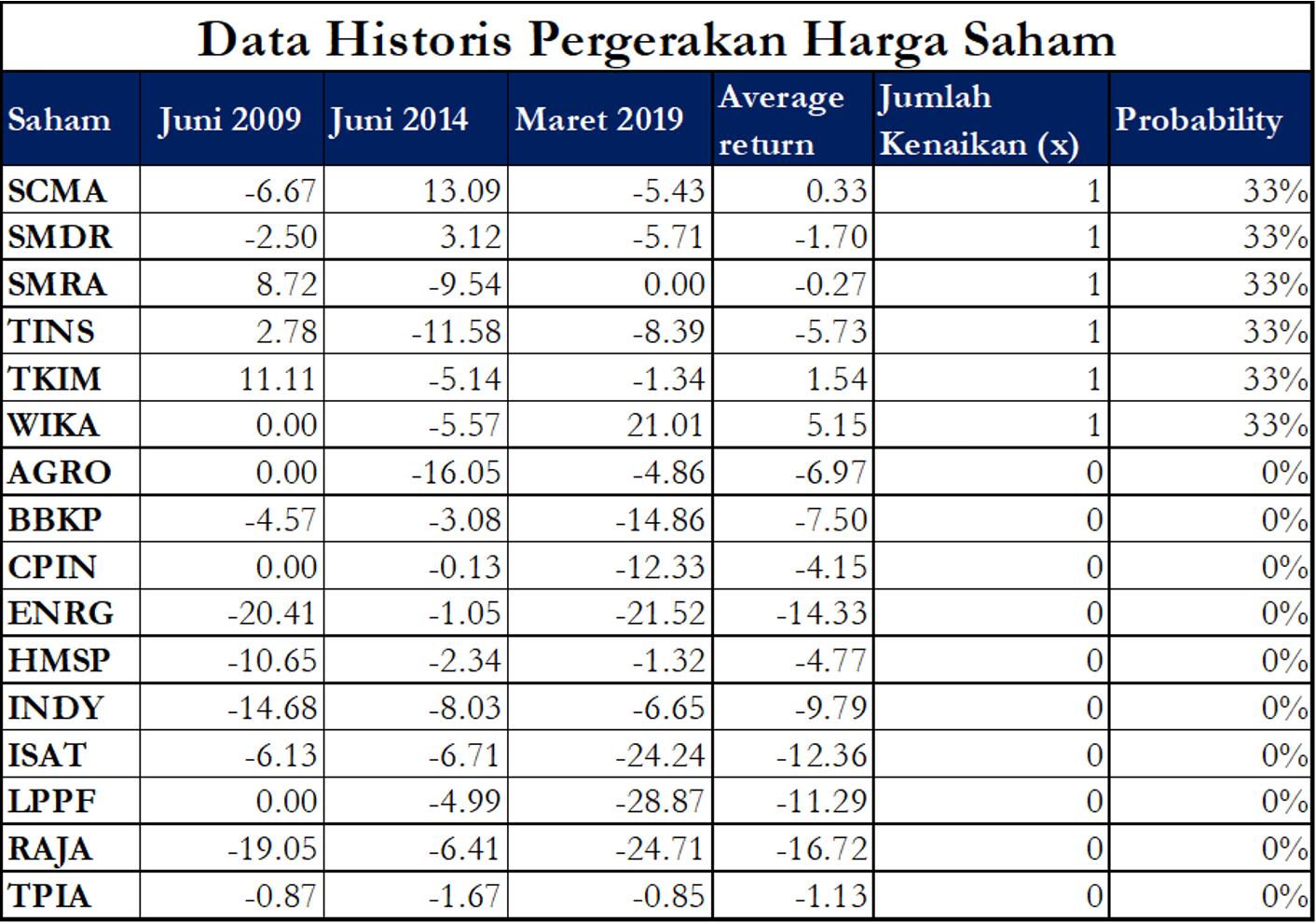

Deskripsi: Data historis pergerakan harga saham Top Pick kami, pergerakan harga saham adalah dalam persen (%)Sumber: Fitur Seasonality Stockbit, Stockbit AnalysisMenggunakan fitur Seasonality Stockbit, kami mencari trading idea berupa saham-saham yang secara historis harganya naik pada H-1 bulan menjelang pilpres sejak 2009.

Data pergerakan saham yang kami pakai adalah:

Pilpres 2009: 8 Juli 2009 –> Pergerakan harga saham Juni 2009

Pilpres 2014: 9 Juli 2014 –> Pergerakan harga saham Juni 2014

Pilpres 2019: 17 April 2019 –> Pergerakan harga saham Maret 2019

Pilpres 2024: 14 Februari 2024 –> Mencari potensi saham untuk Januari 2024

Daftar saham yang digunakan dalam riset ini adalah saham-saham yang termasuk di indeks Kompas100 periode Agustus 2023–Januari 2024 dan telah IPO setidaknya sejak Juni 2009.

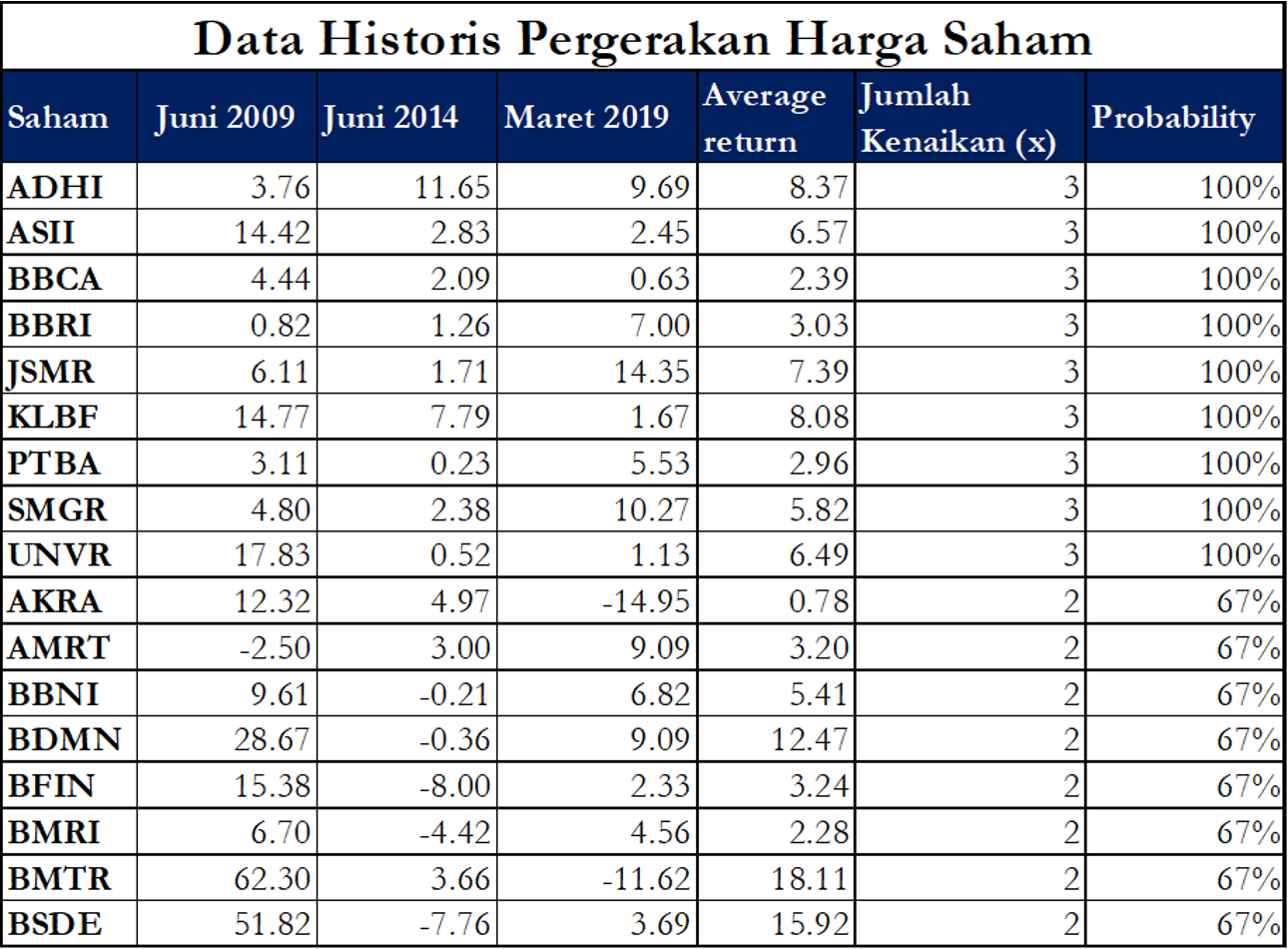

Berdasarkan data tersebut, ada 9 saham yang selalu naik secara historis pada 1 bulan sebelum pemilu diadakan.

Top pick dari kami adalah:

KLBF – Average return +8,08%. Pergerakan harga terkecil pada Maret 2019 (+1,7%) dan terbesar pada Juni 2009 (+14,8%).

JSMR – Average return +7,39%. Pergerakan harga terkecil pada Juni 2014 (+1,7%) dan terbesar pada Maret 2019 (+14,3%).

ASII – Average return +6,6%. Pergerakan harga terkecil pada Maret 2019 (+2,5%) dan terbesar pada Juni 2009 (+14,4%).

Risiko

Pergerakan saham masa lalu belum tentu terulang di masa depan.

Appendix

(continued)

(continued)

Deskripsi: Return saham (dalam %) pada H-1 bulan sebelum pilpres.Sumber: Fitur Seasonality Stockbit, Stockbit analysis________________

Penulis:

Rahmanto Tyas Raharja, Investment Analyst Lead

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.