.png)

👋 Stockbitor!

Kapasitas PLTP BREN lebih tinggi dari PGEO, meski seluruhnya berada di tanah wilayah kerja PGEO.

Pendapatan dan laba usaha BREN lebih tinggi dibandingkan PGEO, tetapi laba bersih PGEO lebih unggul karena beban keuangan lebih rendah.

Walaupun PGEO terlihat lebih unggul dari berbagai aspek, BREN tetap memiliki fundamental yang baik dan lebih menarik bagi investor yang melihat konteks perseroan sebagai ‘anak emas’ dari grup Barito.

Executive Summary

Barito Renewables Energy ($BREN) siap melantai di BEI pada Oktober 2023, menandai emiten geothermal kedua yang listing di bursa setelah Pertamina Geothermal Energy ($PGEO). Apabila dibandingkan dengan PGEO dari sisi operasional, finansial, dan valuasi, BREN memiliki kinerja sebagai berikut:

Operasional: BREN unggul dalam kapasitas terpasang dibandingkan PGEO – BREN merupakan perusahaan geothermal dengan kapasitas terpasang PLTP mencapai 886 MW, terbesar di Indonesia. Kapasitas tersebut membuat perseroan dapat mencatatkan pendapatan dan laba usaha yang lebih besar dibandingkan PGEO.

Finansial: Higher OPM for BREN but higher NPM for PGEO – Beban keuangan yang besar dengan Debt to Equity Ratio mencapai 3,99x menyebabkan NPM dan laba bersih BREN lebih kecil dibandingkan PGEO.

Valuasi: Cheaper, or Barito Group? – Secara valuasi, BREN (P/E 60,2–70,1x, P/BV 14,1–15,2x) lebih premium dibandingkan PGEO (P/E 28,3x, P/BV 2,15x) per 27 September 2023. Namun, valuasi premium BREN dapat dijustifikasi jika dibandingkan dengan valuasi emiten Grup Barito lainnya di BEI, seperti BRPT (P/E 546,6x) dan TPIA (P/E -112x).

Ekspansi: BREN menambah kepemilikan di PLTP dan PGEO berpotensi akuisisi perusahaan lain – Ke depannya, BREN dan PGEO akan terus melakukan ekspansi, baik secara organik melalui pembangunan unit PLTP baru maupun inorganik melalui beberapa aksi korporasi. BREN akan menggunakan sebagian dana IPO untuk menambah kepemilikan di PLTP Salak dan Darajat. Di sisi lain, PGEO dirumorkan akan menjadi induk holding BUMN Geothermal dan mengakuisisi PLTP Sorik Marapi senilai US$1 miliar.

Risiko: Beban keuangan dan valuasi premium bagi BREN, penambahan utang berbunga dan pergantian personel manajemen bagi PGEO – Beberapa risiko yang meliputi BREN antara lain adalah beban keuangan yang besar serta valuasi yang jauh lebih premium dibandingkan PGEO. Selain itu, BREN juga memiliki risiko pelepasan aset karena PLTP perseroan berada di atas wilayah kerja milik PGEO. Di sisi lain, PGEO juga memiliki sejumlah risiko seperti penambahan utang berbunga akibat ekspansi, risiko tenggat waktu penyelesain proyek baru, serta risiko pergantian personel manajemen ke depan.

Untuk menyimpulkan, walaupun PGEO terlihat lebih unggul dari berbagai aspek, BREN tetap memiliki fundamental yang baik dan lebih menarik bagi investor yang melihat konteks perseroan sebagai ‘anak emas’ dari Grup Barito, di mana kebanyakan perusahaannya memiliki valuasi premium.

Operasional: BREN Unggul dalam Kapasitas Terpasang, tetapi Berada di Wilayah PGEO

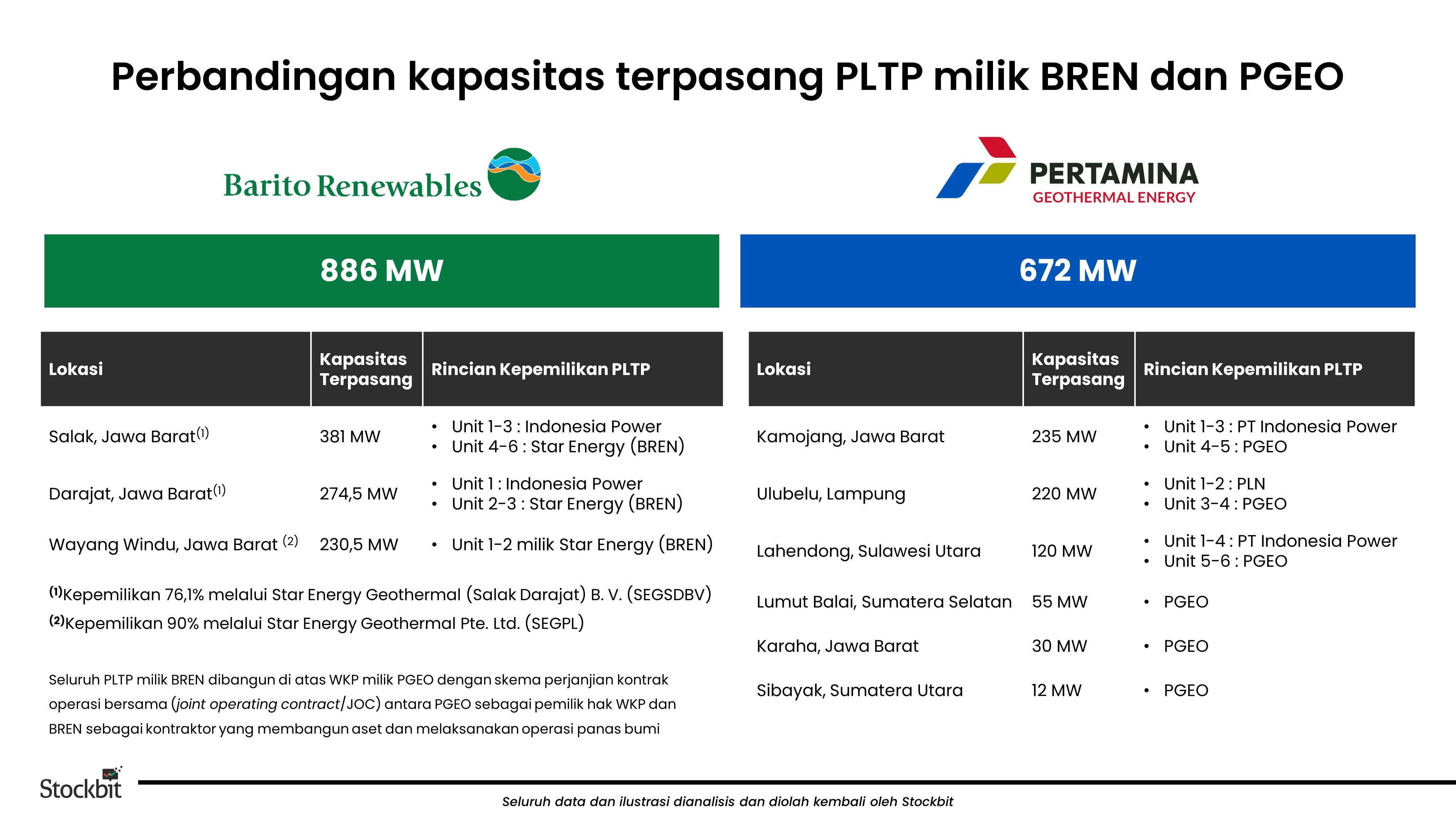

Pic:Perbandingan kapasitas terpasang PLTP milik BREN dan PGEO

Sumber: prospektus BREN dan PGEODari sisi operasional, BREN memiliki kapasitas PLTP terpasang mencapai 886 MW, lebih besar dibandingkan kapasitas milik PGEO yang sebesar 672 MW. Lebih lanjut, seluruh PLTP milik BREN terkonsentrasi di 3 daerah yang relatif berdekatan di Jawa Barat. Di sisi lain, PLTP milik PGEO tersebar di 5 provinsi berbeda di Indonesia. Perbedaan lokasi ini dapat berdampak pada tarif listrik serta biaya operasional – seperti biaya gaji teknisi dan karyawan – yang akan berdampak pada margin laba usaha setiap area operasi PLTP.

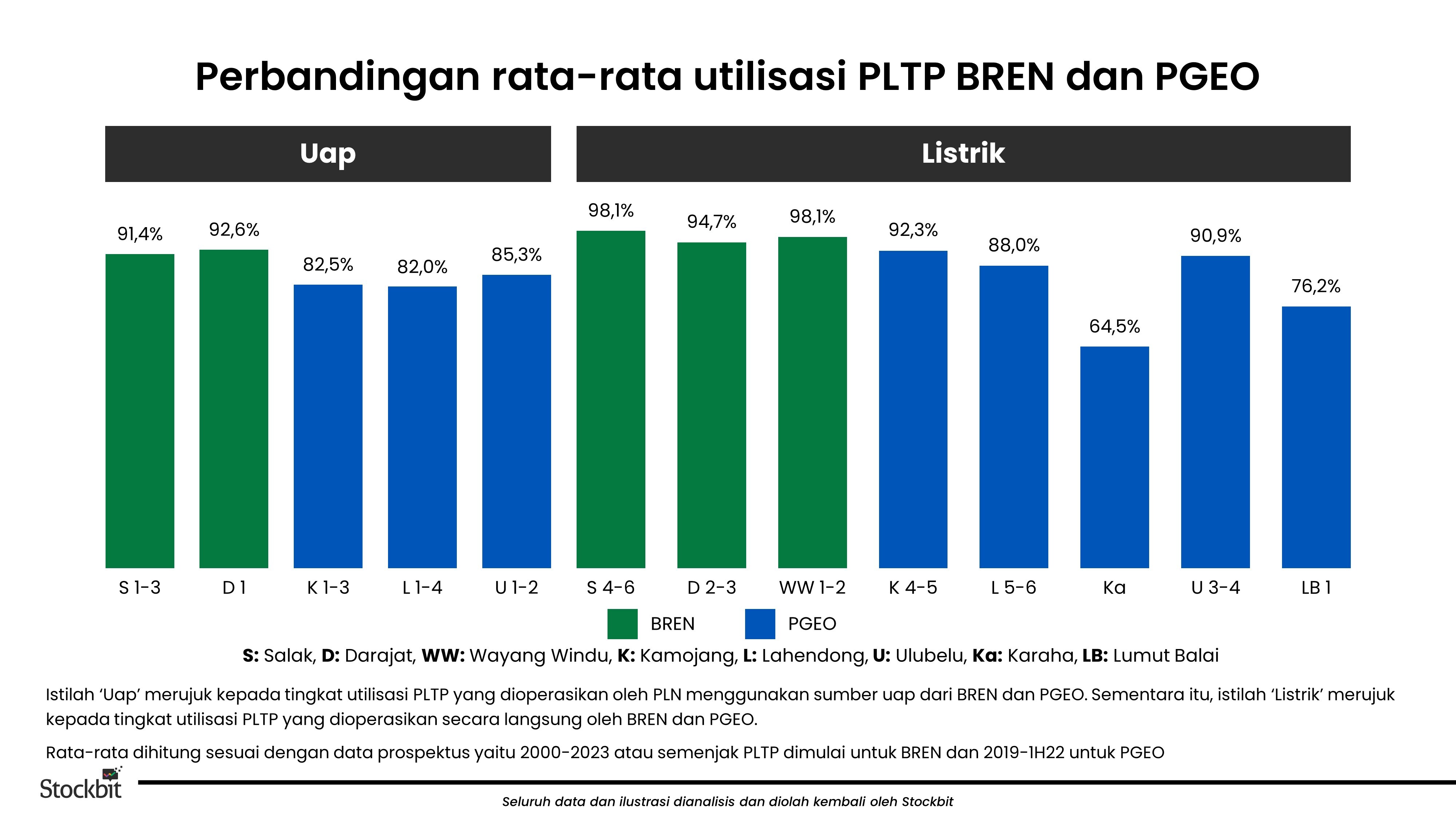

Pic: Perbandingan rata-rata utilisasi PLTP BREN dan PGEO

Sumber: prospektus BREN dan PGEO, Stockbit analysisDalam membandingkan kualitas aset PLTP, salah satu faktor yang umum diperhatikan adalah tingkat utilisasi kapasitas. PLTP BREN memiliki tingkat utilisasi yang lebih tinggi dibandingkan PGEO. Hal ini menandakan bahwa BREN berhasil mengoperasikan PLTP-nya mendekati tingkat kapasitas maksimum.

Meski kapasitas dan tingkat utilisasinya lebih besar, seluruh PLTP milik BREN dibangun di atas wilayah kerja panas bumi (WKP) milik PGEO. Oleh karena itu, BREN terikat perjanjian Kontrak Operasi Bersama (KOB) yang mengharuskan BREN membayar biaya tunjangan produksi sekitar 3–4% dari total EBITDA kepada PGEO setiap tahunnya. Selain itu, perjanjian KOB ini juga mengatur bahwa PLTP yang dioperasikan oleh BREN akan dialihkan kepada PGEO setelah selesainya masa KOB yaitu 2039 (Wayang Windu), 2040 (Salak), 2041 (Darajat Unit 1–2), dan 2047 (Darajat Unit 3). Akan tetapi, perjanjian KOB ini dapat diperpanjang ke depannya sesuai dengan kesepakatan antara kedua belah pihak

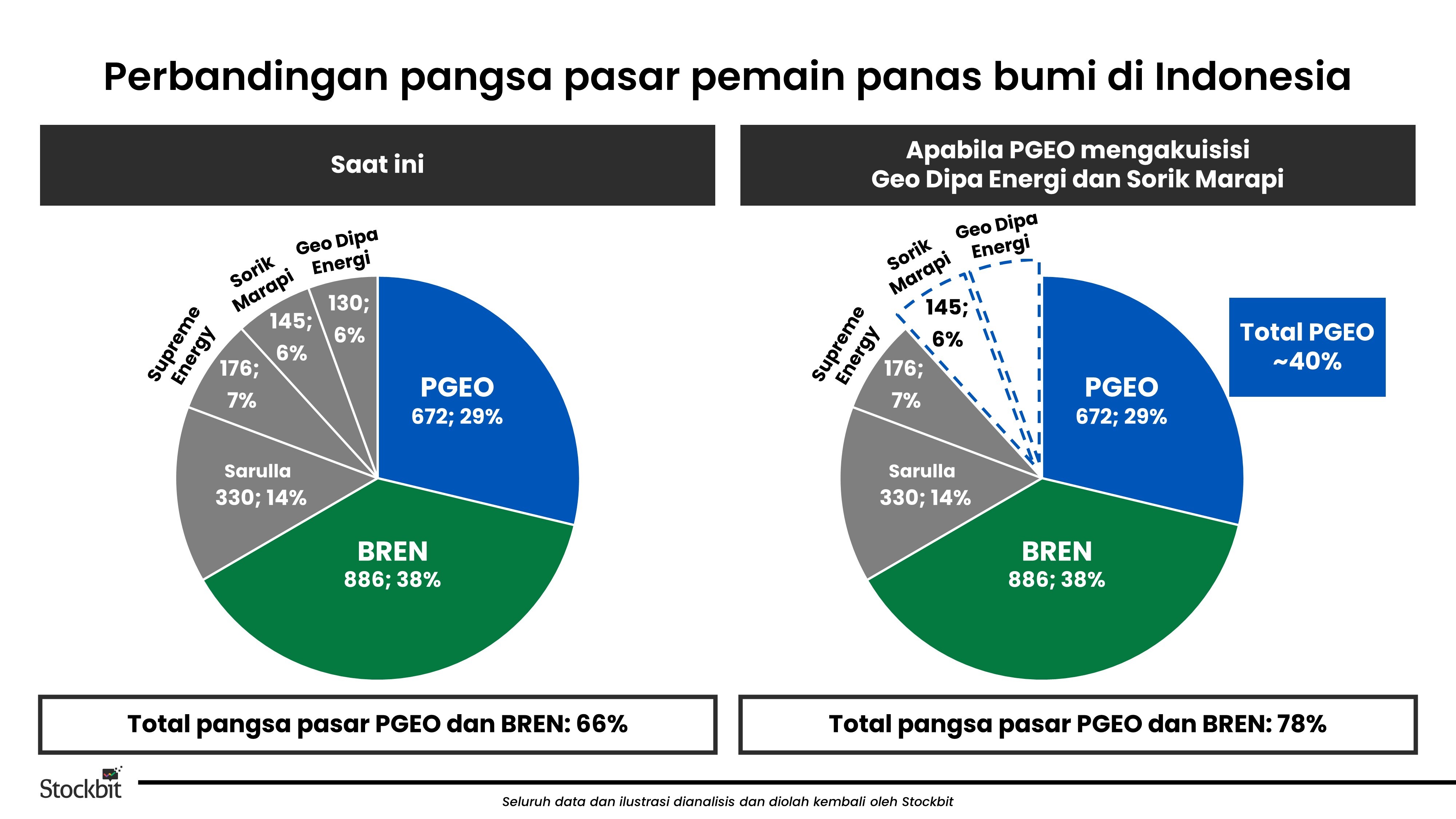

Ke depan, kapasitas terpasang milik PGEO dapat meningkat signifikan melalui akuisisi dan berpotensi melampaui BREN sebagai perusahaan geothermal dengan kapasitas terpasang terbesar di Indonesia. Akuisisi yang dimaksud adalah wacana dari Kementerian BUMN untuk membentuk holding geothermal, dengan PGEO bertindak sebagai induk. Jika wacana ini terjadi, PGEO akan mengakuisisi aset PT Geo Dipa Energi dan PT PLN Gas & Geothermal. Selain itu, Reuters melaporkan bahwa PGEO berencana mengakuisisi aset PT Sorik Marapi Geothermal, sebuah perusahaan geothermal yang terletak di Kabupaten Mandailing Natal, Sumatera Utara.

Pic: Perbandingan pangsa pasar pemain panas bumi di IndonesiaSumber: prospektus BREN yang diolah oleh StockbitJika wacana holding geothermal dan akuisisi PT Sorik Marapi Geothermal terjadi, PGEO akan mendapatkan tambahan kapasitas 120 MW dari PT Geo Dipa Energi dan 140 MW dari PT Sorik Marapi Geothermal. Dampaknya, kapasitas terpasang PGEO akan naik dari 672 MW menjadi 792 MW hingga 932 MW.

Finansial: BREN Unggul dalam Pendapatan dan Laba Usaha, tetapi PGEO Unggul dalam Laba Bersih

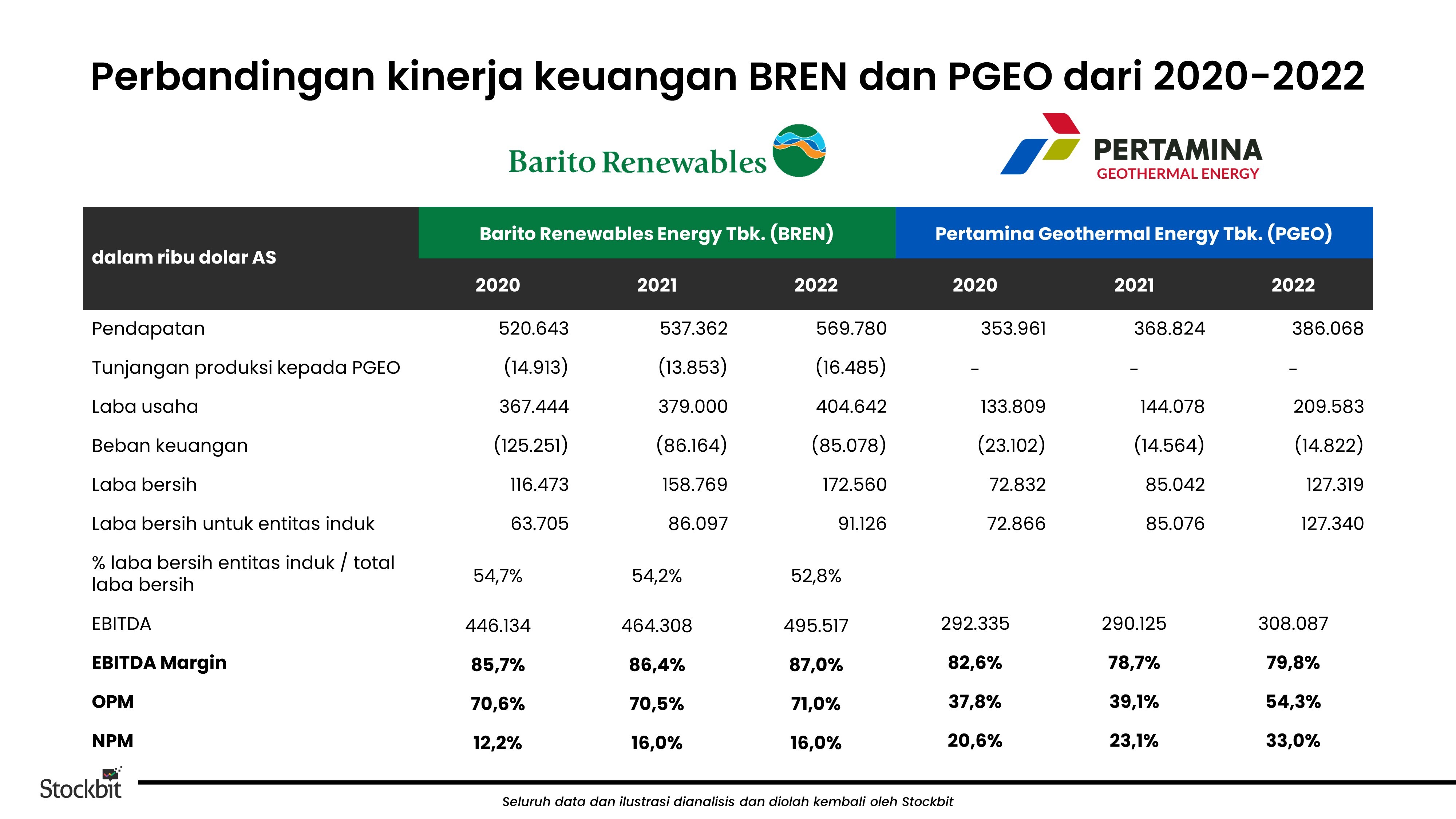

Pic:perbandingan kinerja keuangan BREN dan PGEO dari 2020-2022Sumber: prospektus BREN, prospektus dan laporan keuangan PGEODari sisi finansial, pendapatan BREN pada FY22 mencapai US$569,8 juta, lebih besar dibandingkan PGEO yang sebesar US$386,1 juta. Pendapatan BREN lebih tinggi dari PGEO karena kapasitas PLTP terpasangnya lebih besar. Meski memiliki pendapatan dan laba usaha yang lebih besar, laba bersih untuk entitas induk BREN (US$91,1 juta) lebih kecil dibandingkan PGEO (US$127,3 juta) pada FY22.

Margin EBITDA kedua emiten dalam 3 tahun terakhir stabil di kisaran 78,7–87%, dengan BREN sedikit lebih baik di kisaran 85,7–87% sementara PGEO di 78,7–82,6%. Namun, PGEO lebih unggul dalam NPM yang berada di kisaran 20,6–33%, sementara BREN di kisaran 12,2–16%.

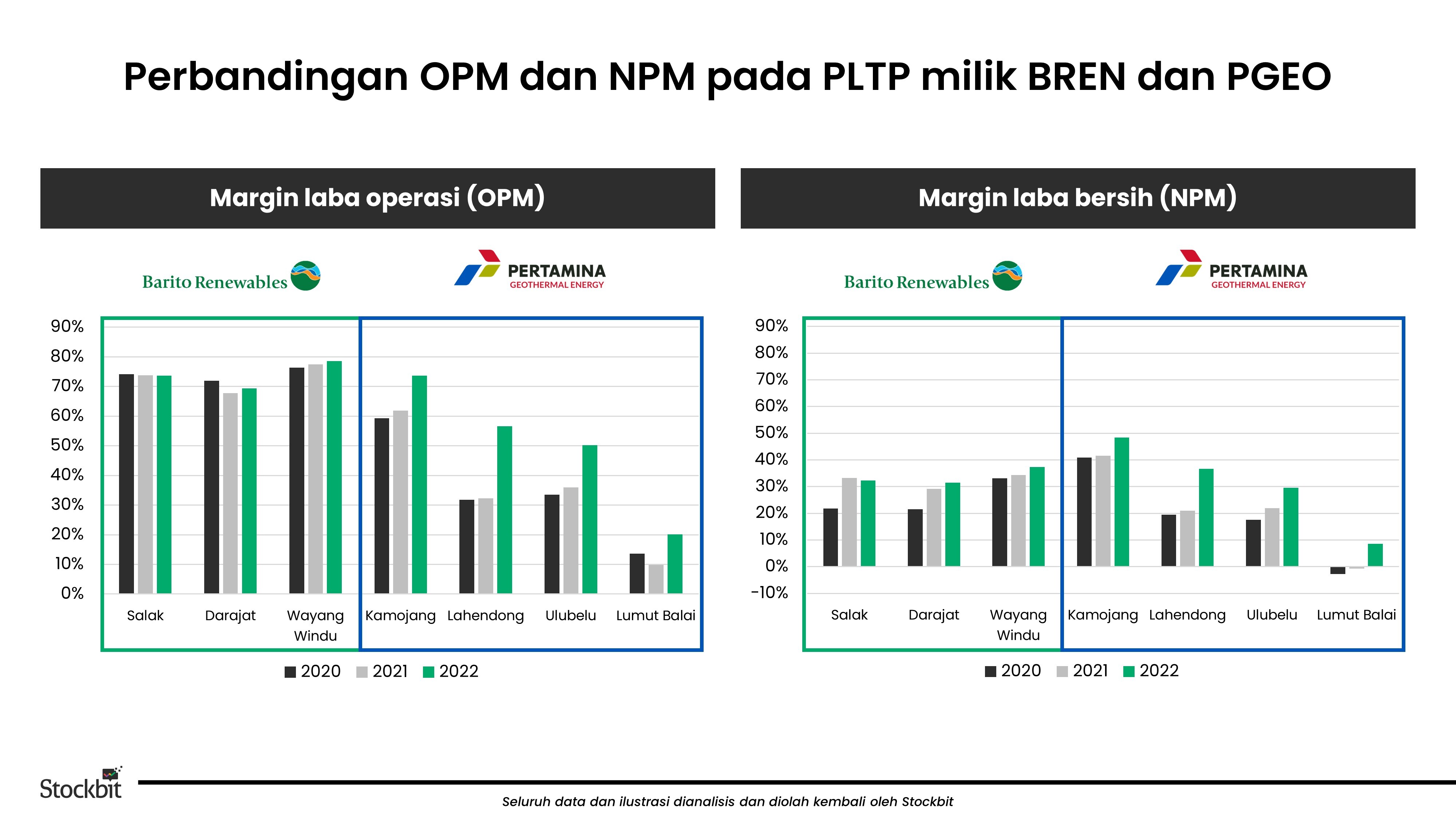

Pic: Perbandingan OPM dan NPM pada PLTP milik BREN dan PGEOSumber: prospektus BREN, prospektus dan laporan keuangan PGEODari sisi profitabilitas masing-masing PLTP, aset-aset yang dimiliki oleh BREN mencatatkan margin laba operasi (OPM) yang lebih besar dibandingkan aset-aset yang dimiliki oleh PGEO. Hal ini karena rasio beban tetap terhadap pendapatan akan lebih rendah jika kapasitas pembangkit listrik di satu titik semakin besar. Beban tetap yang dimaksud di sini adalah beban tunjangan karyawan dan teknisi. Dalam grafik di atas, bisa dilihat bahwa BREN memiliki rata-rata kapasitas terpasang yang lebih besar dibandingkan PGEO per lokasi (site). Dengan kata lain, BREN memiliki operating leverage yang lebih tinggi dibandingkan PGEO.

Meski lebih rendah dibandingkan BREN, margin laba operasi PGEO dapat meningkat ke depannya jika perseroan terus menambah kapasitas PLTP di masing-masing lokasi, sehingga bisa meningkatkan operating leverage. Saat ini, PGEO memiliki rencana ekspansi organik berupa pengembangan PLTP Lumut Balai Unit 2 sebesar 55 MW yang diharapkan dapat beroperasi pada 2024 dan PLTP Lahendong Unit 7 dan 8 sebesar 40 MW yang diharapkan dapat beroperasi pada 2027.

Sementara dari sisi margin laba bersih (NPM), aset-aset yang dimiliki oleh PGEO mencatatkan NPM yang lebih tinggi dibandingkan aset-aset yang dimiliki oleh BREN. Ada dua faktor yang menyebabkan NPM dari BREN lebih rendah dari PGEO meski pendapatan dan laba usahanya lebih tinggi, yakni:

Seluruh laba bersih dari aset yang dimiliki BREN tertekan oleh beban keuangan, mengingat mayoritas aset diakuisisi menggunakan utang. Di sisi lain, mayoritas aset milik PGEO dibangun menggunakan kas internal, sehingga beban keuangannya relatif lebih kecil dibandingkan BREN.

Aset PLTP milik BREN tidak dikuasai 100% oleh perseroan, sehingga mengurangi persentase laba bersih untuk entitas induk.

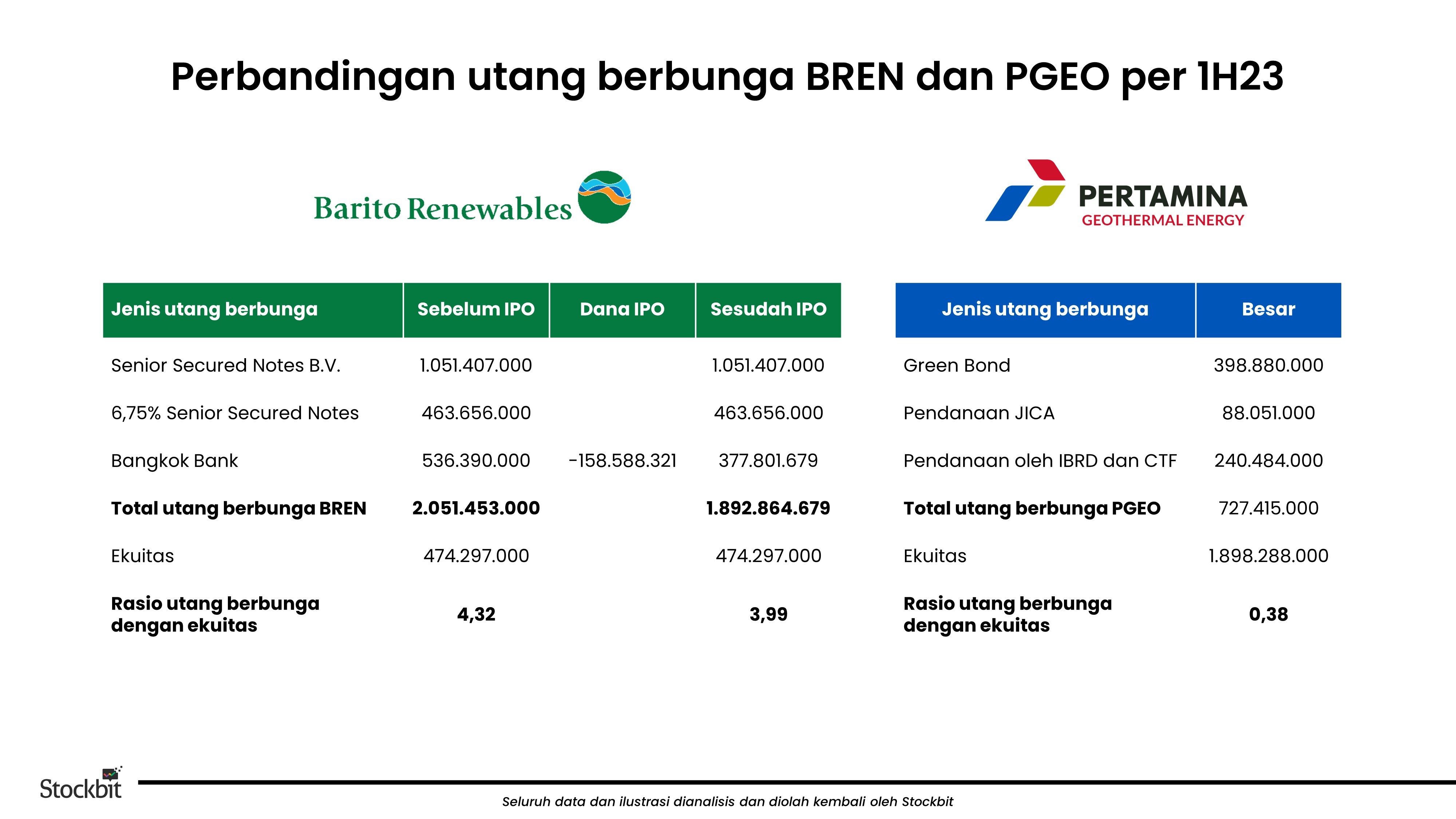

Ke depan, BREN dapat meningkatkan NPM-nya dengan meningkatkan porsi kepemilikan di aset PLTP dan menurunkan beban keuangan. Sebagai gambaran, Debt-to-Equity Ratio (DER) BREN per 1H23 adalah 4,32x. Setelah pembayaran sebagian utang dengan dana IPO, DER BREN akan turun menjadi 3,99x. Di sisi lain, DER PGEO per 1H23 adalah 0,38x.

Pic: Perbandingan utang berbunga BREN dan PGEO per 1H23

Sumber: laporan keuangan BRPT dan PGEO 1H23

Selain NPM, BREN juga berpotensi meningkatkan laba bersih untuk entitas induk seiring rencana perseroan menambah kepemilikan di asetnya. Berdasarkan prospektus, BREN berencana meningkatkan kepemilikan di Star Energy Geothermal (Salak Darajat) BV – entitas yang mengoperasikan PLTP Salak dan PLTP Darajat – dari 76,1% menjadi 80,9%.

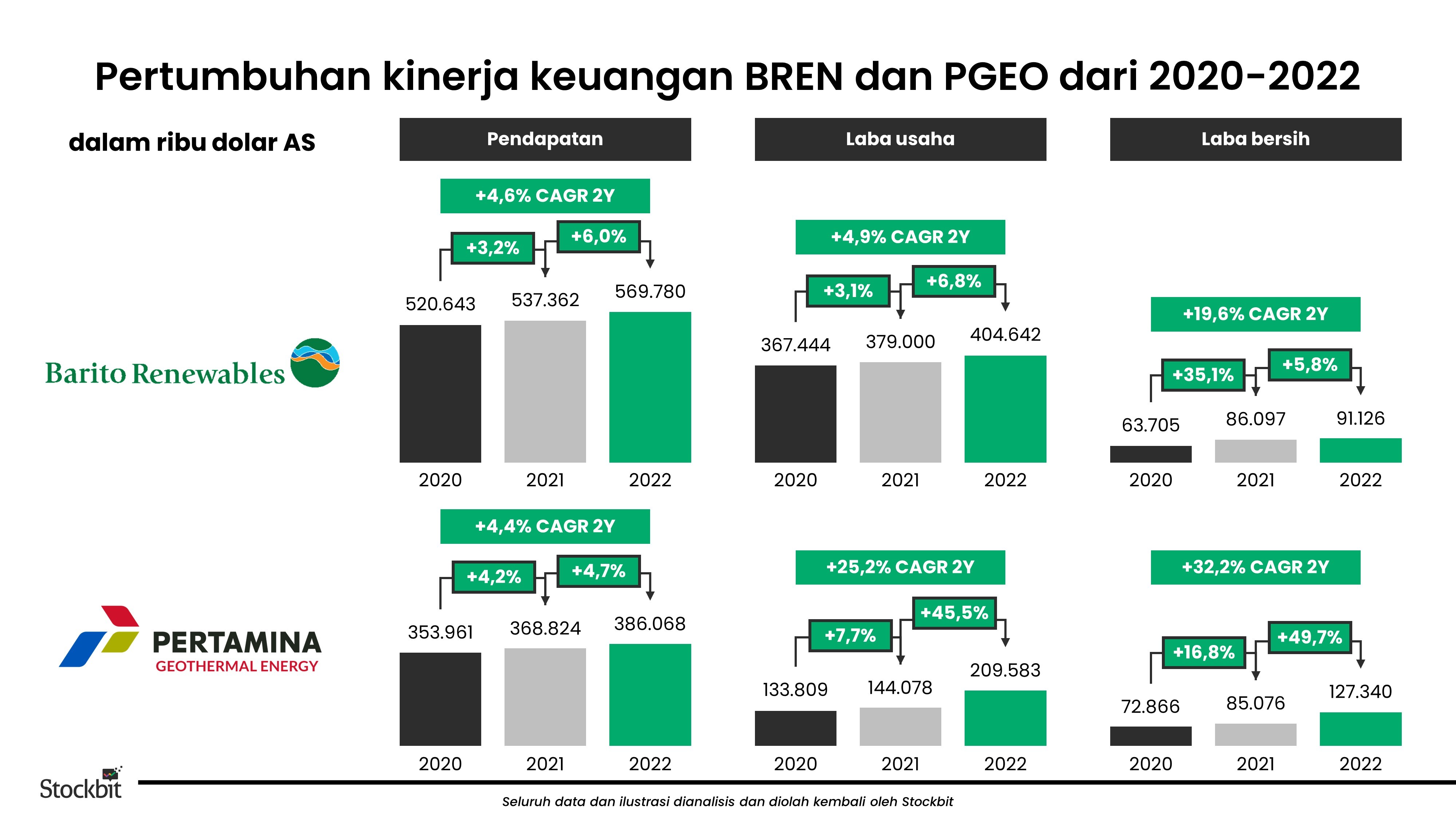

Pic: Pertumbuhan kinerja keuangan BREN dan PGEO dari 2020-2022

Sumber: prospektus BREN, prospektus dan laporan keuangan PGEODari sisi pertumbuhan pendapatan, kedua emiten mencatatkan pertumbuhan di kisaran 3–6% per tahun dalam 3 tahun terakhir, dengan BREN sedikit lebih unggul (+4,6% CAGR 2Y) dibandingkan PGEO (+4,4% CAGR 2Y). Akan tetapi, pertumbuhan laba bersih untuk entitas induk PGEO (+32,2% CAGR 2Y) lebih unggul dibandingkan BREN (+19,6% CAGR 2Y) yang disebabkan oleh efek low base akibat penurunan (impairment) nilai aset tetap pada 2021.

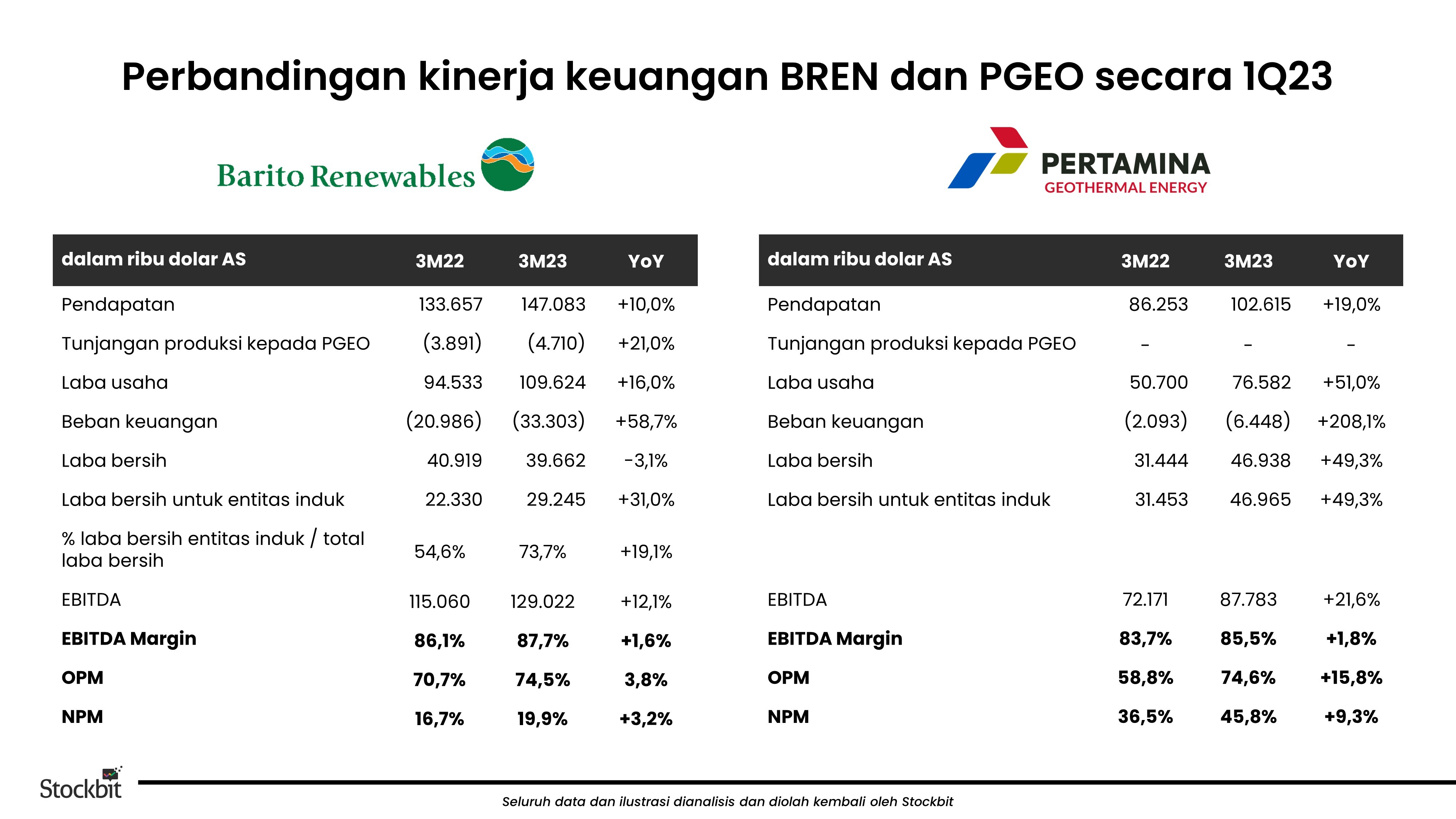

Pic:Perbandingan kinerja keuangan BREN dan PGEO secara 1Q23

Sumber: prospektus BREN, laporan keuangan PGEOJika dibandingkan dari kinerja keuangan terakhir atau per 1Q23, kinerja keuangan PGEO secara keseluruhan lebih baik dibandingkan BREN. Kedua emiten mencatatkan pertumbuhan pendapatan double digit (PGEO +19% YoY, BREN +10% YoY) dan pertumbuhan laba bersih double digit (PGEO +49,3% YoY, BREN +31% YoY).

Per 1Q23, seluruh margin laba kedua emiten juga membaik. Margin EBITDA BREN naik menjadi 88% (vs. 1Q22: 86%), diikuti oleh kenaikan OPM sebesar 75% (vs. 1Q22: 71%) dan NPM sebesar 20% (vs. 1Q22: 17%). Di sisi lain, PGEO mencatatkan kinerja yang lebih baik dibandingkan BREN, dengan margin EBITDA naik menjadi 86% (vs. 1Q22: 84%) diikuti kenaikan OPM sebesar 75% (vs. 1Q22: 59%) dan NPM sebesar 46% (vs. 1Q22: 36%).

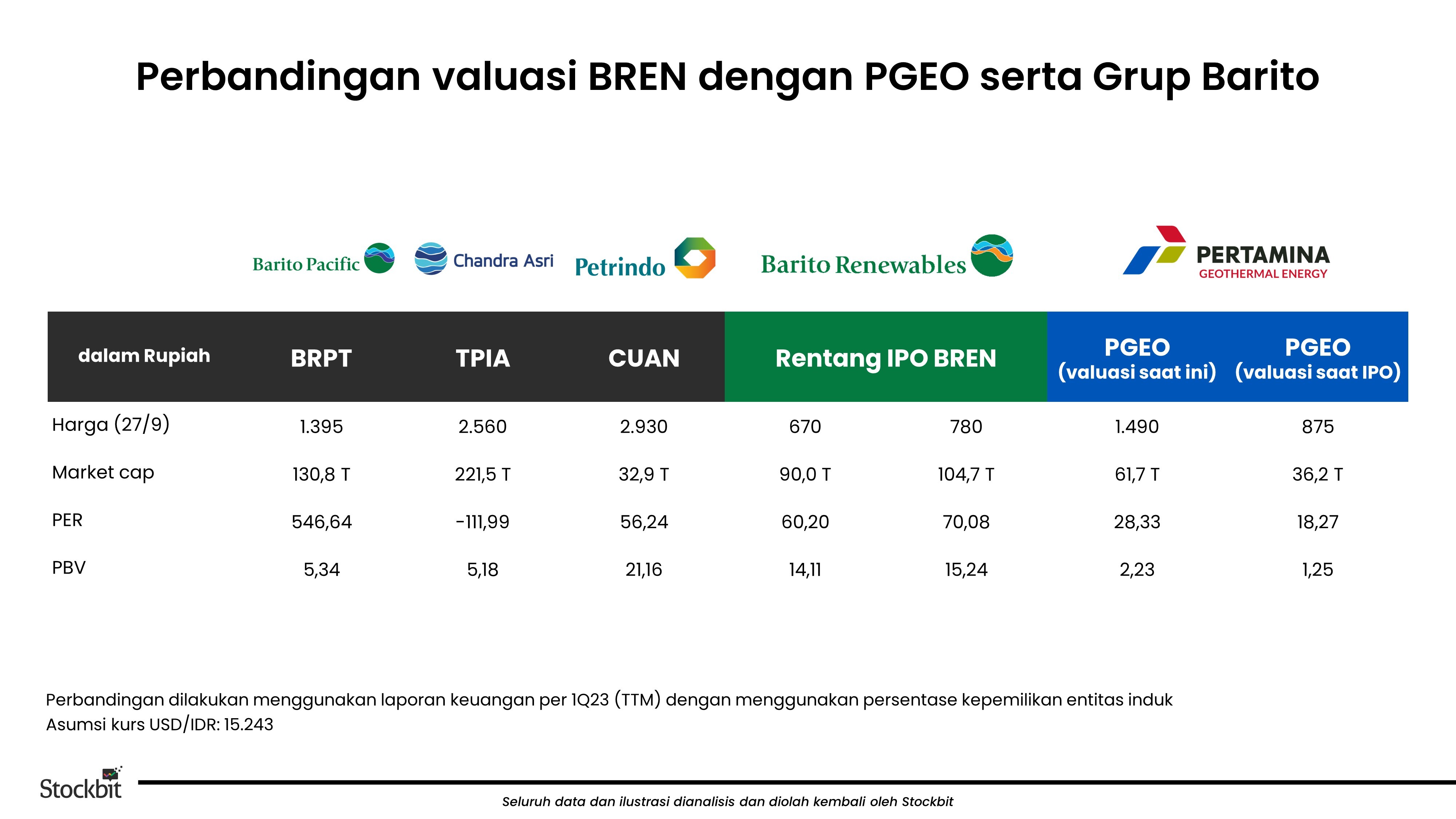

Valuasi: BREN Lebih Premium Akibat Valuasi Grup Barito

Valuasi saham BREN saat IPO lebih premium dibandingkan PGEO, dengan P/E Ratio di kisaran 60,2–70,1x dan P/BV Ratio berkisar 14,1–15,2x. P/E Ratio yang tinggi ini disebabkan oleh laba bersih yang lebih rendah akibat tingginya beban keuangan dan masih adanya kepentingan non-pengendali. Sebagai perbandingan, per 27 September 2023, saham PGEO diperdagangkan dengan valuasi P/E Ratio 28,3x dan P/BV Ratio 2,15x. Kendati demikian, valuasi PGEO sudah naik jauh dibandingkan harga IPO (P/E 18,3x dan P/BV 1,3x).

Pic: Perbandingan valuasi BREN dengan PGEO serta Grup Barito

Sumber: Stockbit analysis

Valuasi BREN yang lebih premium dapat dipahami, mengingat saham-saham yang dimiliki grup Barito selalu dihargai premium oleh market. Meski lebih premium dibandingkan PGEO, valuasi BREN masih lebih rendah dibandingkan emiten Grup Barito lainnya seperti BRPT (P/E 546,6x, P/BV 5,3x) dan TPIA (P/E -111,9x, P/BV 5,2x). Sebagai aset emas yang dimiliki BRPT, serta kinerja pendapatan dan laba bersih yang relatif stabil, memang sulit membayangkan BREN akan dilepas dengan valuasi yang murah.

Dari sisi dividen, PGEO sudah membagikan dividen sebesar Rp10,87/saham pada Juni 2023, yang pada saat diumumkan mengindikasikan dividend yield sebesar 1,15%. Sementara itu, BREN berencana membagikan dividen dengan payout ratio hingga 60% mulai dari tahun buku 2023.

Risk and Reward

BREN akan menarik bagi investor yang melihat konteks perseroan sebagai ‘anak emas’ dari grup Barito. Sebagai gambaran per 1Q23 (TTM), BREN mencetak laba bersih sebesar 98 juta dolar AS, sementara BRPT hanya mencatatkan laba bersih 15,7 juta dolar AS yang utamanya disebabkan oleh rugi bersih TPIA sebesar 129,7 juta dolar AS. Valuasi P/E Ratio BREN sendiri jauh lebih rendah dibandingkan dua emiten Grup Barito lainnya di BEI, yakni BRPT dan TPIA.

Selain itu, status BREN saat ini sebagai perusahaan geothermal dengan kapasitas terpasang terbesar di Indonesia. BREN sendiri berpotensi meningkatkan NPM-nya ke depan melalui penambahan porsi kepemilikan di aset PLTP existing.

Di sisi lain, PGEO akan lebih menarik bagi investor yang lebih memilih valuasi yang lebih murah. PGEO merupakan pemain utama dari pemerintah untuk menggarap bisnis geothermal di Indonesia. Ke depan, pendapatan dan laba bersih PGEO juga berpotensi meningkat seiring rencana pertumbuhan organik dan anorganik.

Adapun beberapa risiko yang dimiliki BREN dan PGEO adalah sebagai berikut:

BREN:

Risiko perjanjian dengan PGEO karena aset PLTP BREN berada di atas WKP milik PGEO.

Risiko rasio utang berbunga terhadap ekuitas yang relatif tinggi dibandingkan PGEO. Setelah pembayaran utang dengan dana IPO, rasio utang berbunga terhadap ekuitas berada di level 3,99x.

Risiko valuasi BREN yang saat ini ditawarkan secara premium pada valuasi PER 60,2–70,8x dan PBV 14,1x.

PGEO:

Risiko pergantian personel manajemen utama yang dapat mengubah kinerja dan strategi perseroan ke depannya.

Risiko penambahan utang berbunga akibat rencana ekspansi organik dan anorganik yang akan dilakukan perseroan ke depannya.

Risiko ekspansi pada lokasi baru yang memerlukan waktu lebih lama dibandingkan ekspansi pada lokasi existing, sehingga penyelesaian proyek dapat mundur dari target awal.

________________

Penulis:

Theodorus Melvin, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.