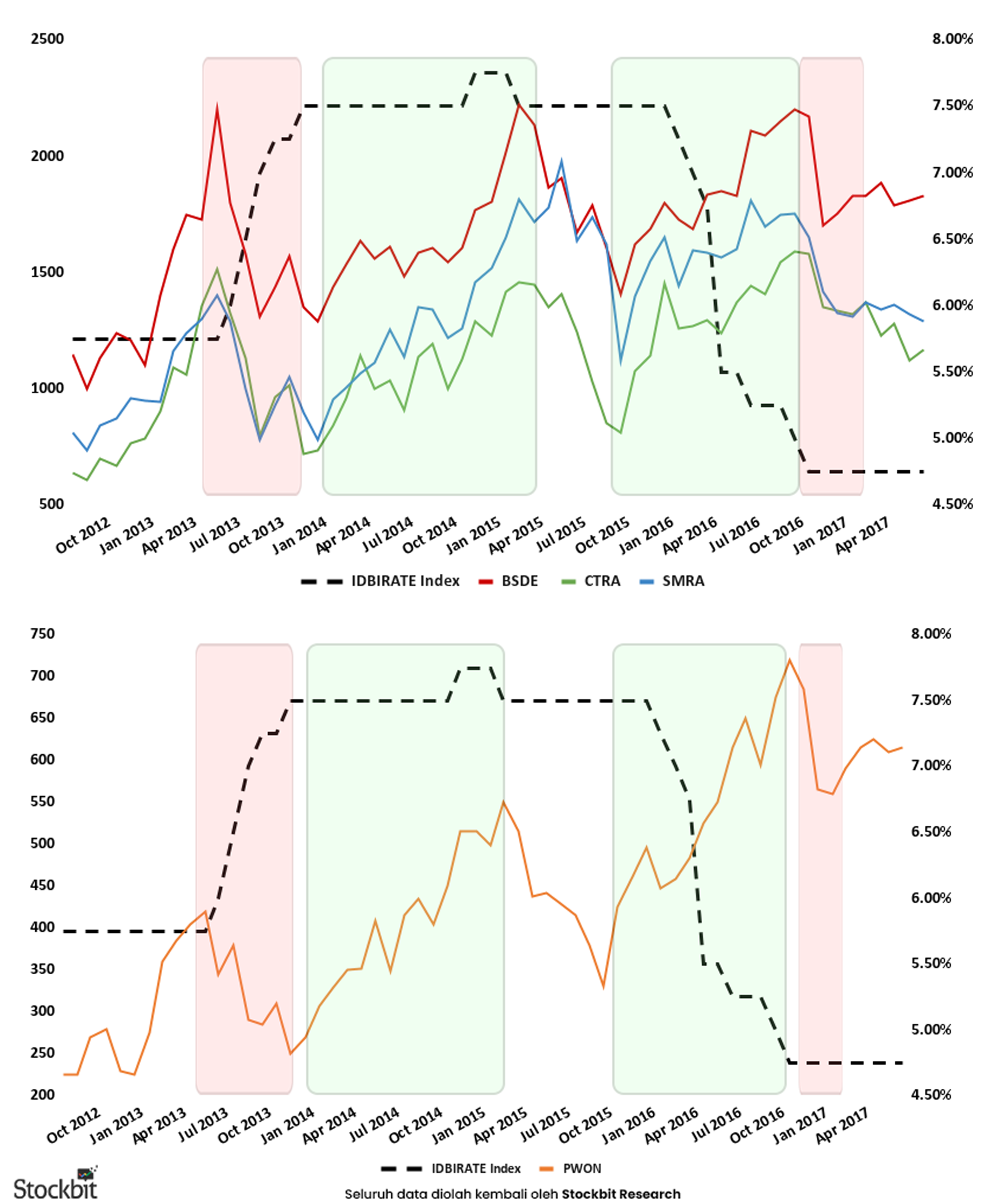

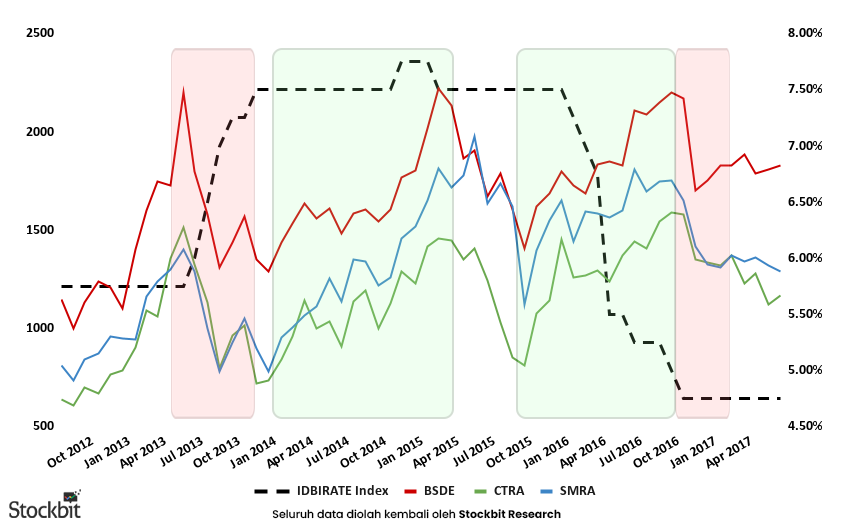

Deskripsi: Pergerakan saham properti historis (2012-2017) vs suku bunga BI. untuk emiten BSDE, SMRA, CTRA, dan PWON (grafik bawah)

Sumber: Bloomberg, Stockbit Analysis👋 Stockbitor!

Saham properti cenderung naik ketika outlook suku bunga mulai dovish.

Insentif PPN DTP berpotensi mendorong marketing sales properti.

Valuasi relatif murah dengan mayoritas P/BV di kisaran -1 SD di bawah rata-rata historis.

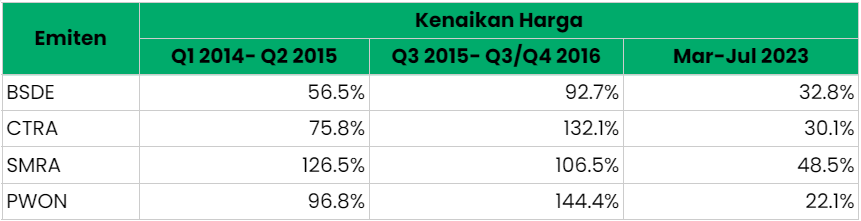

Harga saham emiten-emiten properti berpotensi bullish dalam waktu dekat seiring prospek pemangkasan suku bunga pada 1Q24 atau 2Q24. Pergerakan harga saham emiten properti sendiri berbanding terbalik dengan outlook suku bunga, di mana harga saham properti selalu naik ketika suku bunga telah mencapai puncak atau mulai dipangkas. Berdasarkan studi historikal, kami menemukan bahwa $SMRA cenderung mengalami kenaikan harga saham tertinggi ketika suku bunga mulai dipangkas, diikuti oleh $PWON, $CTRA, dan $BSDE.

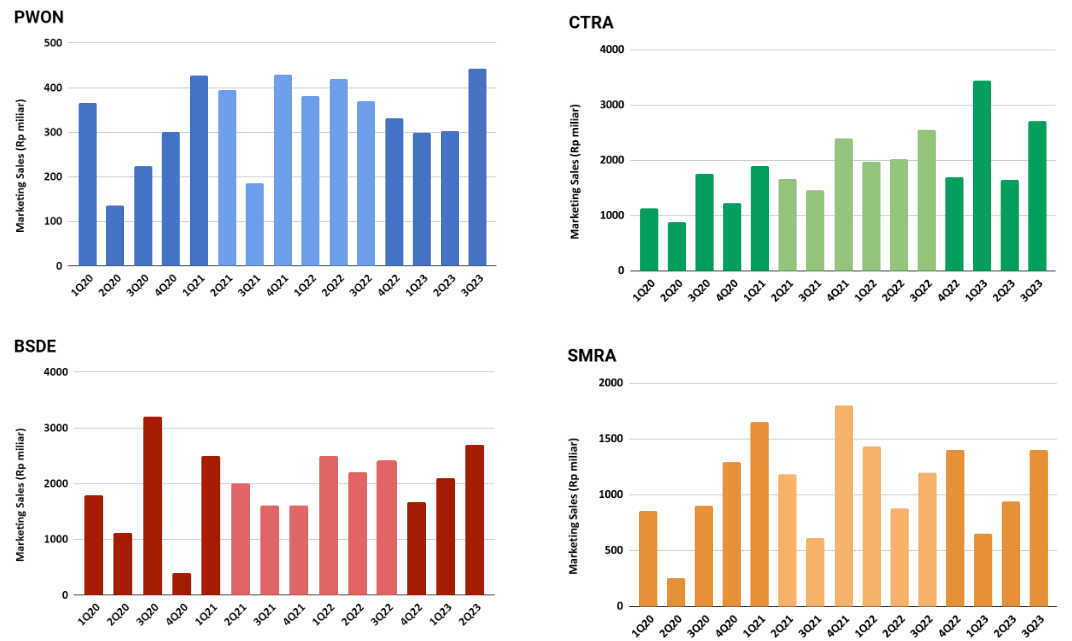

Selain dari pemangkasan suku bunga, kami menilai insentif pajak pertambahan nilai ditanggung pemerintah (PPN DTP) pada November 2023–Desember 2024 dapat mendorong marketing sales emiten properti. Insentif serupa sempat diterapkan pada Maret 2021–September 2022 dan terbukti berhasil mendorong rata-rata marketing sales $SMRA, $PWON, $CTRA, dan $BSDE tumbuh +19,7% YoY selama 9M22 (vs. 9M23: +1,4% YoY). Kami memperkirakan total marketing sales emiten properti pada 2024 dapat tumbuh di kisaran +5–6% YoY.

Secara valuasi, kami menilai bahwa sekarang adalah momen yang tepat untuk membeli saham emiten properti, mengingat mayoritas emiten properti saat ini diperdagangkan pada -1 Standar Deviasi di bawah rata-rata historis P/BV 5 tahun terakhir. $PWON memiliki valuasi terendah secara historikal, diikuti oleh $SMRA, $BSDE dan $CTRA

Adapun risiko utama yang meliputi sektor properti antara lain kembali meningkatnya inflasi dan yield suku bunga AS yang menekan rupiah. Kedua skenario tersebut akan membuat suku bunga Bank Indonesia perlu dipertahankan lebih lama pada level yang tinggi (higher for longer).

Penurunan Suku Bunga Positif Bagi Harga Saham Properti

Harga saham emiten properti memiliki siklus pergerakan yang sensitif dan berbanding terbalik dengan tingkat suku bunga. Berdasarkan backtesting yang kami lakukan menggunakan data pada periode 2012–2023, emiten properti memiliki 2 kecenderungan:

Harga saham naik saat tingkat suku bunga mencapai level tertingginya, dan saat suku bunga mulai diturunkan.

Harga saham turun saat suku bunga telah mencapai level terendah, dan saat suku bunga mulai dinaikkan.

Deskripsi: historical property Sector Price (BSDE, SMRA, CTRA) vs rate correlation tahun 2012-2017, Hijau kenaikan harga saham, merah penurunan harga saham

Sumber: Bloomberg, Stockbit

Deskripsi: historical property Sector Price (PWON) vs rate correlation tahun 2012-2017, Hijau kenaikan harga saham, merah penurunan harga saham

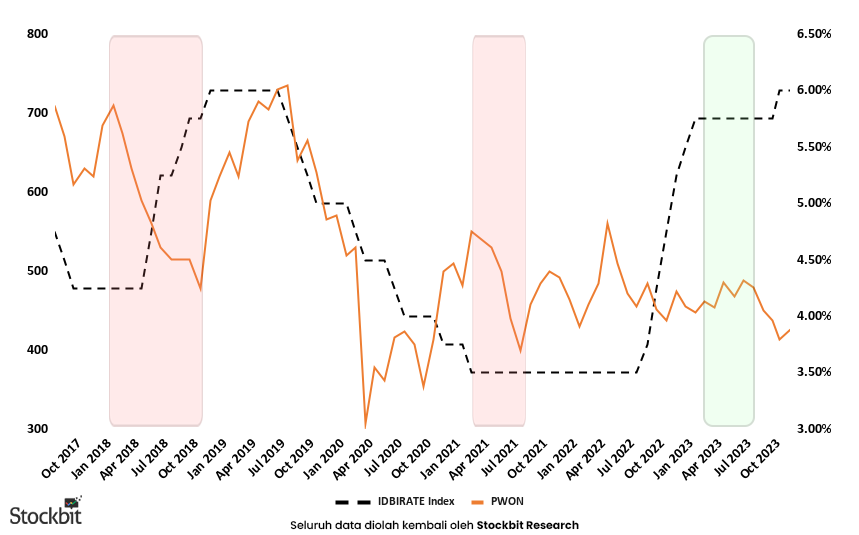

Sumber: Bloomberg, StockbitPola yang sama juga terlihat pada 2023. Saat suku bunga telah stabil di level 5,75% sejak Maret 2023, sektor properti ($IDXPROPERT) sempat mencatat penguatan sebesar +17,8% hingga titik tertingginya pada Juli 2023.

Ke depannya, kami melihat bahwa harga saham emiten-emiten properti dapat mengalami reli jika suku bunga turun.

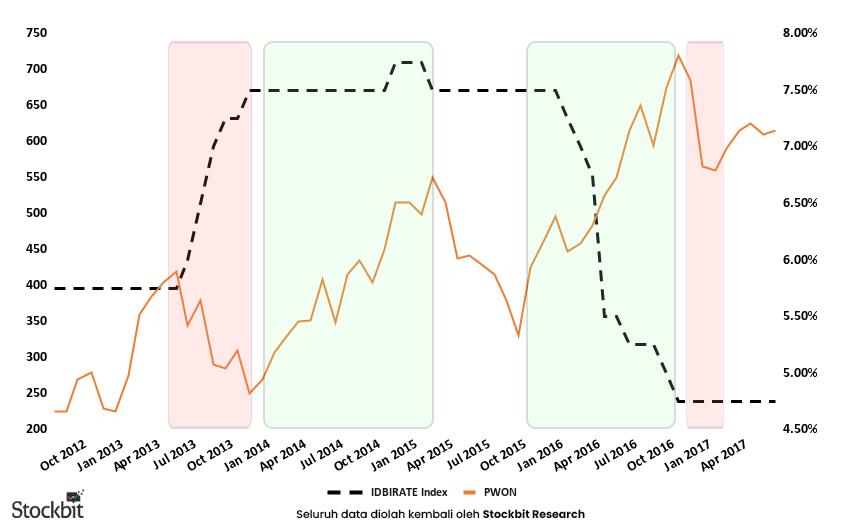

Deskripsi: historical property Sector Price (BSDE, SMRA, CTRA) vs rate correlation tahun 2017-2023, Hijau kenaikan harga saham, merah penurunan harga saham

Sumber: Bloomberg, Stockbit

Deskripsi: historical property Sector Price (PWON) vs rate correlation tahun 2017-2023, Hijau kenaikan harga saham, merah penurunan harga saham

Sumber: Bloomberg, StockbitSelain tren pergerakan harga, kami juga menghitung besaran penguatan harga saham emiten-emiten properti ketika siklus kenaikan pada 2014–2015, 2015–2016, dan Maret–Juli 2023. Jika mengambil titik terendah dan titik tertingginya, kami menemukan bahwa $SMRA cenderung mengalami kenaikan harga saham tertinggi ketika suku bunga mulai dipangkas, diikuti oleh $PWON, $CTRA, dan $BSDE.

Deskripsi:Kenaikan harga saham properti dari masing-masih siklus (kenaikan diukur dari titik terendah hingga tertingginya)

Sumber: Stockbit, TradingviewData Makroekonomi AS Indikasikan Suku Bunga Telah di Puncak

Pergerakan suku bunga Bank Indonesia cukup mengikuti pergerakan suku bunga The Fed. Kami menilai suku bunga telah mencapai titik tertingginya dan berpotensi untuk dipangkas pada 2024, didukung oleh berbagai data makroekonomi Amerika Serikat pada Oktober 2023 seperti:

Inflasi tahunan melandai ke level 3,2% YoY (vs. September 2023: 3,7% YoY), lebih rendah dari ekspektasi konsensus yang memperkirakan inflasi 3,3% YoY.

Inflasi bulanan tidak berubah atau 0% MoM (vs. September 2023: 0,4%), lebih rendah dari ekspektasi konsensus yang memperkirakan inflasi 0,1% MoM.

Tingkat pengangguran bulan Oktober mulai meningkat ke level 3,9% (vs. September 2023: 3,8%)

Data tersebut membuat market berekspektasi bahwa The Fed akan mulai melakukan pemangkasan suku bunga dalam waktu dekat, dengan analisis dari CME FedWatch Tool menunjukkan bahwa The Fed berpeluang memangkas suku bunga pada 1Q24 atau 2Q24.

Insentif PPN DTP Berpotensi Dorong Marketing Sales

Tak hanya dari pemangkasan suku bunga, sektor properti juga baru-baru ini mendapatkan katalis positif berupa insentif pajak pertambahan nilai ditanggung pemerintah (PPN DTP). Kami menilai bahwa insentif yang berlaku hingga akhir 2024 tersebut akan mendorong marketing sales emiten-emiten properti.

Sebelumnya, insentif PPN DTP yang diterapkan pada Maret 2021–September 2022 terbukti sukses mendorong marketing sales emiten properti. Selama 9M22, misalnya, total pertumbuhan marketing sales dari $BSDE, $SMRA, $CTRA, dan $PWON mencapai +19,7% YoY. sedangkan, pada 9M23 hanya berhasil tumbuh +1,4% YoY. Walaupun marketing sales selama 9M23 tumbuh dengan angka yang rendah karena efek high base pada 2022, kami menilai angka ini bisa lebih tinggi jika insentif PPN DTP kembali diterapkan. Pertumbuhan marketing sales dari keempat emiten tersebut pada 2024 bisa mencapai +5–6% YoY.

Deskripsi: Marketing Sales Kuartalan (2020-2023) dari PWON, CTRA, BSDE, dan SMRA dalam miliaran Rupiah

Sumber: Emiten, StockbitDari tabel di atas, kita dapat melihat bahwa insentif PPN DTP pada Maret 2021–September 2022 berhasil mendongkrak marketing sales emiten properti, meskipun dampaknya memiliki lagging period selama 1–2 kuartal.

Mengingat rata-rata realisasi marketing sales emiten-emiten properti selama 9M23 telah melebihi 75% dari target FY23, tidak menutup kemungkinan capaian marketing sales masing-masing emiten bisa melebihi target FY23 karena kondisi ekonomi dan daya beli yang lebih baik serta insentif PPN oleh pemerintah.

Valuasi Menarik dengan Sentimen Positif ke Depan

Per 8 Desember 2023, BSDE, SMRA, dan PWON diperdagangkan dengan valuasi P/BV Ratio di kisaran -1 Standard Deviation 5 tahun terakhir, sementara CTRA diperdagangkan mendekati rata-rata P/BV historisnya 5 tahun terakhir.

PWON memiliki valuasi termurah mendekati valuasi saat pandemi pada 2020, disusul dengan SMRA, BSDE, dan CTRA.

Deskripsi: Historical PBV PWON 5 tahun

Sumber: Stockbit Fundachart

Deskripsi: Historical PBV SMRA 5 tahun

Sumber: Stockbit Fundachart

Deskripsi: Historical PBV BSDE 5 tahun

Sumber: Stockbit Fundachart

Deskripsi: Historical PBV CTRA 5 tahun

Sumber: Stockbit FundachartRisiko

Sedangkan risiko utama adalah kondisi makroekonomi global yang tidak stabil seperti perang Palestina Israel, Ekonomi USA dan China yang masih cenderung tidak stabil. Ketidakstabilan ekonomi global dapat membuat inflasi kembali naik dan membuat Bank Indonesia menahan suku bunga pada level yang lebih tingggi untuk waktu yang lama (higher for longer).

Serta, dampak seperti pelemahan nilai tukar rupiah yang berpotensi membebankan emiten properti terutama yang memiliki kewajiban dalam bentuk dolar AS.

________________

Penulis:

Arvin Lienardi, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2023 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)